Mit Crowdinvesting Geld in Immobilien anlegen: Spezialisierte Plattformen bieten aktuelle Projekte mit hohen Renditen in Deutschland und Österreich. Wo hohe Rendite lockt, ist aber auch das Risiko nicht weit. Deshalb sollten sich Investoren vorab gut über ihre Geldanlage in Immobilien informieren. In der Übersicht zeige ich Crowdinvesting Plattformen für Immobilien im Vergleich und weitere wertvolle Informationen rund um die Geldanlage.

Crowdinvesting Immobilien: Die Plattformen für Investments im Vergleich 2024

| Name: | Minimaleinlage | Besonderheiten: | Link: |

Exporo * TIPP |

500 Euro | lange Erfahrung mit 200+ erfolgreich finanzierten Projekten ständig aktuelle Investmentchancen ab 500 Euro Mindestkapitaleinsatz mit durchschnittlich 6% bis 8% Verzinsung p.a. 100 € Willkommensbonus für das Erstinvestment sichere Verwaltung durch SECUPAY AG regelmäßige Geldanlage in Bestandimmobilien mit einem Immobilien Sparplan von PROPVEST * |

Besuchen » * |

dagobertinvest.at |

250 Euro | größte und beliebteste Immobiliencrowdfunding-Plattform in Österreich auch für Anleger aus Deutschland: ca. 7% p.a. Renditechancen durch Immobilien-Investments schon mehr als 100 realisierte Objekte Laufzeiten: 6 bis 30 Monate – hohe Frequenz von neuen Objekten |

Besuchen » * |

RENDITY * |

1.000 Euro | erfahrener Entwickler von Immobilienprojekten in Österreich bis zu 7% Rendite p.a., auch mit regelmäßiger Ausschüttung schon mehr als 2300 Investoren investieren ab 1.000 Euro – 25 Euro Startbonus für Erstinvestment |

Besuchen » * |

Zinsbaustein * |

500 Euro | Mehrere erfolgreich abgeschlossene Projekte Sontowski & Partner Group als Partner mit langjähriger Erfahrung |

Besuchen » * |

Bergfuerst * |

10 Euro | Halbjährliche Zinsen Transparente Kommunikation Oft mehrmalige Zinsgutschriften im Jahr 5,0 bis 7,5 % Zinsen p.a. |

Besuchen » * |

iFunded * |

500 Euro | Kurze Laufzeiten von 12 bis 48 Monaten Zinsauszahlung häufig mehrmals im Jahr Zusätzliche Sicherheiten bei manchen Projekten |

Besuchen » * |

Favorit für Immobiliencrowdfunding 2024: Exporo

![]()

Die Exporo AG * mit Sitz in Hamburg ist Marktführer im Bereich digitaler Immobilieninvestments – und auch unser aktueller Favorit für alle, die Geld in Immobilien anlegen wollen. Die prognostizierte Rendite liegt bei Projekten von Exporo nach einer Erhöhung der Verzinsung im Herbst 2022 nun bei 6 bis 8% pro Jahr (vorher: 4 bis 6%). Bisher wurden mehr als 670 Mio. Euro Kapital zwischen Anlegern und Immobilienentwicklern über exporo.de vermittelt. Mehr als 340 Projekte wurden damit erfolgreich finanziert.

Wer in Neubauprojekte oder Sanierungsobjekte in Hamburg, Berlin, München, Frankfurt, Leipzig oder einer anderen Stadt in Deutschland oder Österreich Geld anlegen will, kann dies bei Exporo ab 500 Euro Anlagesumme bei einer durchschnittlichen Laufzeit von 12 bis 36 Monaten je nach Projekt tun.

Alternativ zu Einzelinvestments in Immobilien bietet Exporo über die Marke PROPVEST * auch einen Immobilien-Sparplan in Bestandsimmobilien mit einer durchschnittlichen Renditeerwartung von 4,2% p.a. an. Statt einzeln Projekte bei Exporo auszuwählen, kann man über den Sparplan automatisch eine monatliche Rate ab 25 Euro in ausgewählte Immobilienprojekte anlegen lassen. Durch die breite Streuung reduziert sich auch das Risiko im Vergleich zu einem Einzelinvestment. Für den auf Wunsch auch auf andere Personen übertragbaren Immobilien-Sparplan wird eine Gebühr von 0,50 % p.a. berechnet.

Mehrere Merkmale qualifizieren Exporo als einen unserer Favoriten unter den Immobiliencrowdfunding-Plattformen: Exporo hat eine langjährige Erfahrung und ist mit über 300 erfolgreich finanzierten Projekten und mehr als 100 Mitarbeitern der führende Anbieter von Immobilieninvestments aus der Crowd.

Neukunden, die zum ersten Mal bei Exporo * investieren, erhalten auf dieser Aktionsseite einen Bonus von 100 Euro für die erste Investition von mindestens 500 Euro:

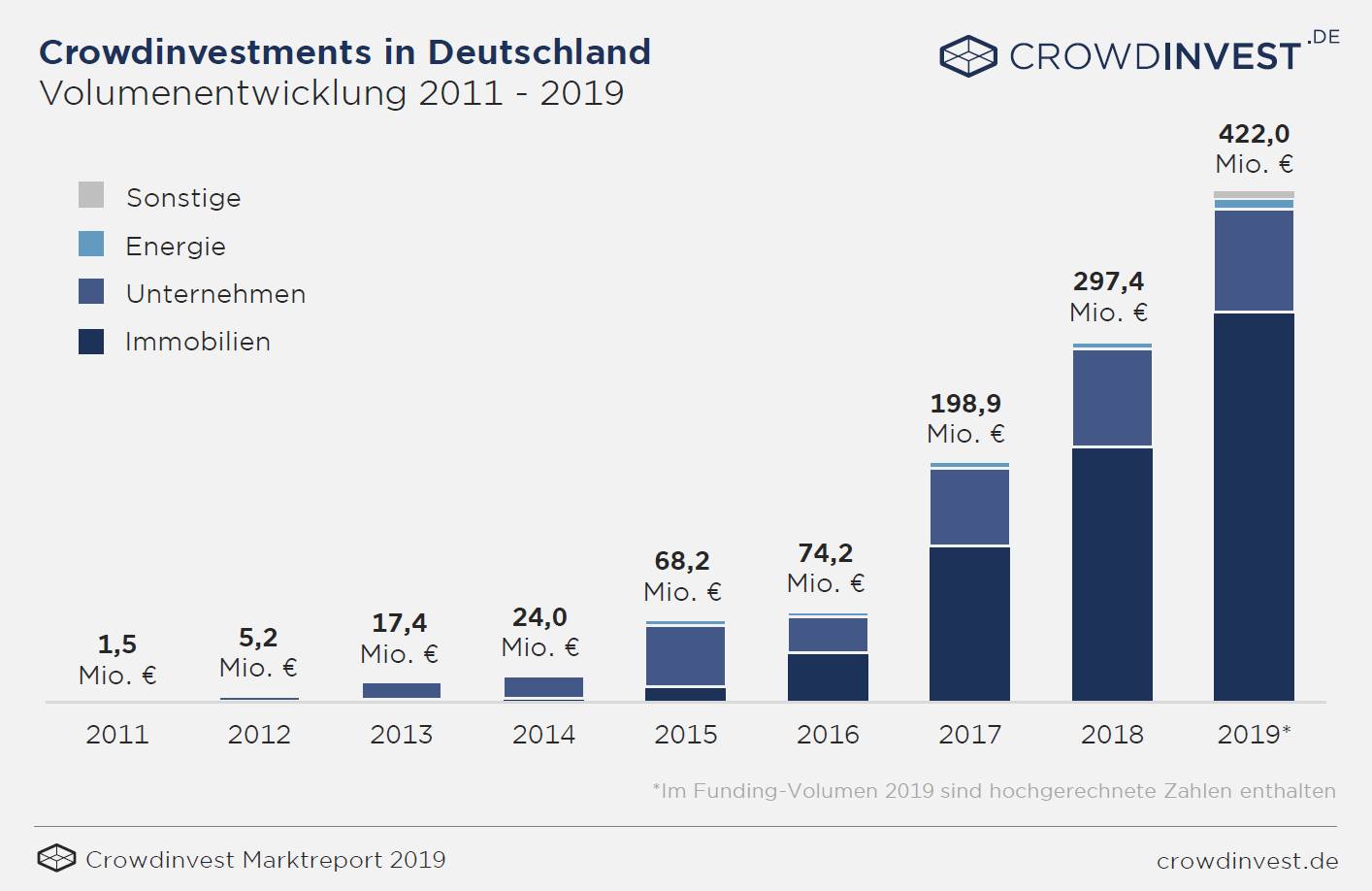

Investments in Immobilien und Startups über die Crowd zählt zu den Finanztrends am Markt: Laut dem aktuellen Crowdinvest Immobilien Report 2020 (PDF) wurden 2019 in Deutschland mehr als 320 Millionen Euro über die Crowd in über 3400 Immobilienprojekte investiert. Bei nur sieben Projekten haben Anleger laut Report wegen Insolvenz des Immobilienentwicklers kein Geld zurückerhalten (Stichtag der Erhebung war März 2020).

Insbesondere die niedrigen Bauzinsen in den letzten Jahren haben dazu geführt, dass immer mehr Anleger das Investment in Betongold für sich entdeckt haben. Daher muss es nicht immer der Kauf einer Gewerbeimmobilie sein, sondern darüber hinaus existieren am Finanzmarkt mehrere Möglichkeiten, wie Anleger indirekt in Häuser oder Wohnungen investieren können. Ein sehr moderner Weg ist das Crowdinvesting.

Quelle: https://www.crowdinvest.de/markt

Wie kann ich grundsätzlich in Immobilien investieren?

Viele Anleger beschäftigen sich zum ersten Mal mit dem Thema Immobilien-Investment. Daher stellt sich unter anderem die Frage, auf welche Art und Weise es möglich ist, in Betongeld zu investieren. Ein Weg ist fast allen Anbietern bekannt, nämlich der Kauf eines Objektes. Allerdings ist diese Art der Investition nahezu ausschließlich für vermögende Privatanleger, Unternehmen oder institutionelle Investoren möglich. Der Grund ist, dass der Kaufpreis für eine durchschnittliche Gewerbeimmobilien meistens zwischen mindestens 400.000 und 800.000 Euro liegt.

Aus diesem Grund schauen sich insbesondere Privatanleger mit einem kleineren oder mittleren Vermögen nach Alternativen um. Sie werden oftmals fündig, denn es gibt insbesondere die folgenden Wege, wie man als Anleger indirekt in den Sachwert Immobilie Geld anlegen kann:

- Offene Immobilienfonds

- Geschlossene Immobilienfonds

- Immobilienaktien

- Sachwertdarlehen

Darüber hinaus existiert ein fünfter Weg, der insbesondere in den letzten zwei Jahren von immer mehr Anlegern gewählt wird. Gemeint ist damit das Crowdinvesting, in diesem Fall in einzelne Immobilienprojekte. Spezialisierte Plattformen stellen aktuelle Immobilienfinanzierungen über die Crowd vor. Neben Neubauten können Investoren auch in vollvermietete Bestandsimmobilien investieren und mit den vierteljährlichen Zinszahlungen aus den Mieterträgen ein regelmäßiges Zusatzeinkommen erzielen.

Unser Favorit im Vergleich ist aktuell die Immobilienplattform Exporo *. 2014 in Hamburg gegründet, beschäftigt der Spezialist für Immobilienfinanzierung inzwischen mehr als 100 Mitarbeiter. Mehr als 29.000 Investoren haben sich schon angemeldet. Bis 2021 hat Exporo über 730 Millionen Euro zwischen Projektentwicklern und Privatanleger vermittelt. Die durchschnittliche Rendite liegt bei 5,84% p.a.

Fragen und Antworten zu Crowdinvesting in Immobilien

Welche Immobilienprojekte gibt es auf Crowdinvesting Plattformen?

Es gibt eine ganze Reihe unterschiedlicher Immobilienprojekte, die du auf Crowdinvesting Plattformen findest. Interessant zu wissen ist, dass es in diesem Segment gemischte Plattformen gibt und solche, die sich auf eine bestimmte Projektart konzentrieren. So existieren mittlerweile über zehn Crowdinvesting Plattformen, auf denen ausschließlich Immobilienprojekte geführt werden. In dem Zusammenhang investieren Anleger häufig in die folgenden Projekte:

- Einkaufszentren

- Büroimmobilien

- Mehrfamilienhäuser

- Wohnquartiere

- Pflegeimmobilien

- Studentenwohnheime

Wenn du dich also beispielsweise bei deinem Investment für eine bestimmte Immobilienart interessierst, findest du dazu aller Voraussicht nach auch das passende Immobilienprojekt auf einer Crowdinvesting Plattform.

Mit welcher Rendite kann ich rechnen? Welches Risiko gehe ich als Investor ein?

Diese Frage ist schwer zu beantworten, denn die erzielbare Rendite hängt natürlich in großem Umfang vom jeweiligen Projekt ab. Bezüglich der Art der Rendite gibt es im Wesentlichen bei Immobilienprojekten, in die du über eine Crowdinvesting Plattform Geld anlegen kannst, die folgenden drei Modelle:

- Garantierter Zinssatz pro Jahr

- Fester Zins plus erfolgsabhängige Gewinnbeteiligung

- Überschuss- oder Gewinnbeteiligung

Bei den meisten Immobilienprojekten wird Ihnen als Anleger ein fester Zins zugesagt, beispielsweise fünf Prozent pro Jahr. Erfolgsabhängige Erträge sind zwar nominal oft attraktiver, bergen allerdings das Risiko, dass die Rendite geringer als erwartet ausfällt. Alle aktuellen Immobilienprojekte, die über eine Crowdinvesting Plattform laufen einmal zusammengefasst, dürfte sich die durchschnittliche Jahresrendite etwa zwischen 5 bis 8 Prozent bewegen. Insbesondere im Vergleich zu vielen klassischen Anlageformen ist dies durchaus für Anleger ein stattlicher Ertrag.

Wie funktioniert Crowdinvesting Immobilien? Warum sollte ich hier Geld anlegen?

Es gibt einige gute Gründe, warum sich Anleger vermehrt für die Alternative Crowdinvesting bei einer geplanten Immobilienanlage entscheiden. Ein Hauptgrund besteht darin, dass Anlegern auch mit kleineren Vermögen überhaupt der Zugang zum Immobilienmarkt geboten wird. Sowohl ein Direktinvestment in Betongold als auch eine Anlage mittels geschlossener Fonds erfordert vom Kunden Kapital in mindestens fünf- bis sechsstelliger Höhe. Daher bleibt Kleinanlegern und Personen mit Vermögen bis zu 20.000 Euro im Grunde als Alternative entweder der offene Immobilienfonds oder eben Crowdinvesting. Je nach Plattform sind Investitionen in einzelne Projekte schon ab 100 oder 250 Euro möglich.

Schon mit wenig Kapital Risikostreuung möglich

Daraus ergibt sich ein weiterer Vorteil des Crowdinvesting in Immobilien. Dieser besteht darin, dass du selbst mit relativ wenig Kapital eine Risikostreuung vornehmen kannst. Möchtest du beispielsweise insgesamt 5.000 Euro in Immobilien bzw. Immobilienprojekte investieren, verteilst du dieses Geld einfach auf beispielsweise zehn unterschiedliche Immobilienprojekte mit jeweils 500 Euro. Auf diese Weise reduzierst du dein Gesamtrisiko und optimierst zudem den möglichen Ertrag. Gibt es nämlich bei einem Projekt einen Ausfall, wirkt sich dieser im Beispiel nur zu zehn Prozent negativ auf dein Gesamtinvestment aus.

Größere Auswahl an interessanten Projekten

Ein weiterer Vorteil für Anleger ist es, dass es auf den meisten Crowdinvesting Plattformen eine größere Auswahl interessanter Immobilienprojekte gibt. Man muss also nicht erst aufwändig im Internet oder über andere Medien nach möglichen Projekten suchen. Stattdessen findet man auf der entsprechenden Plattform oftmals 20, 30 oder noch mehr offene Immobilienprojekte, bei denen noch Kapitalgeber gesucht werden. Daher kann man oft sogar nach Art des Immobilienprojekts selektieren, falls man beispielsweise bevorzugt in Pflegeimmobilien oder Wohnquartiere Geld anlegen möchte.

Fazit: Neben Exporo, die neuen Investoren hier gerade 100 Euro Bonus für die erste Geldanlage in Immobilien spendieren *, sind besonders empfehlenswert die Plattformen dagobertinvest * mit einer Mindestanlagesumme von nur 250 Euro und Rendity *. Wenn ich als Investor mit einer niedrigen Mindestanlagesumme Immobiliencrowdfunding einmal ausprobieren möchte, ist Bergfürst * mit dem sehr niedrigen Mindestinvestment eine gute Plattform. ReaCapital bietet mir als Investor durch die Grundschuld auf eine bestehende Immobilie ein zusätzliches Sicherheitsmerkmal.

Kommentar schreiben