Auch zum Jahresstart 2023 investiere ich bei der Kreditplattform Mintos Geld in Privatkredite. Im Dezember 2019 hatte ich mich zunächst testweise bei dieser führenden Plattform für Peer-to-Peer-Kredite angemeldet, um hier Geld gewinnbringend in Kredite anzulegen und Erfahrungen mit dieser Geldanlage zu sammeln. Zwei Jahre später liegt meine durchschnittliche Rendite bei 9,5% pro Jahr. Hier im ständig aktualisierten Erfahrungsbericht zu meinem Echtgeld-Konto zeige ich, wie der Kreditmarktplatz grundlegend funktioniert und wie sich meine Investitionen bislang entwickelt haben. Und ich gebe eine Antwort auf die Frage, ob ich bei Mintos auch in Zukunft Geld investieren werde.

UPDATE

UPDATE Als Privatperson Geld an andere verleihen bei Mintos: Das ist das P2P-Prinzip

Risiken, Kritik und mögliche Probleme bei Mintos

Geld investieren bei Mintos – Deshalb habe ich mich für diese P2P-Plattform entschieden

Meine Anmeldung bei Mintos im Dezember 2019 – und erste Investments in Kredite

Wie erfolgen Einzahlungen bei Mintos?

Wie funktioniert Mintos? – Meine ersten Erkundungen

Meine Erfahrungen mit Echtgeld: Die ersten Investments im Dezember 2019

Automatisch in Kredite investieren: Automatisierte Mintos Strategien

Zwei Jahre später – eine neue Dimension: Meine Erfahrungen mit Mintos bis Januar 2022

Mein aktueller Mintos Kontostand im Januar 2022

Bilanz nach zwei Jahren Erfahrungen mit Mintos mit Echtgeld-Investments

Die Privatkredit-Plattformen im Vergleich 2022

Vor meiner ersten Investition bei Mintos * im Dezember 2019 war es eine Weile her, dass ich zuletzt Geld in Privatkredite angelegt hatte – damals noch bei den deutschen Plattformen smava.de und auxmoney.de. Auxmoney * ist auch heute noch ab einer Mindestanlagesumme von 25 Euro als Vermittler von Privatkrediten aktiv. Smava dagegen, der Pionier, bietet inzwischen keine P2P-Darlehen mehr an: der einst größte Peer-2-Peer-Kreditvermittler ist jetzt ein Vergleichsportal für Bankkredite. Demnächst soll es es für Smava auch an die Börse gehen.

Als Alternative zu den Privatkredit-Plattformen Auxmoney und Smava haben sich aber seit 2015/16 eine Vielzahl weiterer Plattformen etabliert, die Kredite von Mensch zu Mensch ermöglichen. Sie heißen etwa Younited Credit, Twino, Fellow Finance, Bondora oder Fixura. Eines haben sie gemeinsam: Der Firmensitz liegt meistens in Osteuropa.

Mintos: Zahlen und Fakten zur größten P2P Kreditplattform

![]() Die weitaus größte Kreditplattform vom neuen Schlag ist aber Mintos mit Sitz in Lettland *. Seit der Gründung im Jahr 2015 hat sich hier die beeindruckende Zahl von 420.000 Investoren registriert, fast dreimal so viele wie bei Auxmoney mit seinen 60.000 Investoren. Mintos ist heute in 62 Ländern aktiv und unterhält auch in Deutschland ein eigenes Büro in Berlin.

Die weitaus größte Kreditplattform vom neuen Schlag ist aber Mintos mit Sitz in Lettland *. Seit der Gründung im Jahr 2015 hat sich hier die beeindruckende Zahl von 420.000 Investoren registriert, fast dreimal so viele wie bei Auxmoney mit seinen 60.000 Investoren. Mintos ist heute in 62 Ländern aktiv und unterhält auch in Deutschland ein eigenes Büro in Berlin.

Die Mintos-Gründer Martins Sulte und Martins Valters. Bildquelle: Mintos

In den letzten Jahren hatte der Anbieter ein imposantes Wachstum vorzuweisen – und das könnte noch lange so weitergehen, da der Markt der Privatkredite weiter boomt. Die Summe der über Mintos vermittelten Kredite war schon bis zum ersten Quartal 2019 auf mehr als 1,5 Milliarden Euro angestiegen. Seitdem aber hat sich diese Summe nochmal auf heute über 7 Milliarden vervielfacht. Selbst in den Corona-Jahren 2020 und 2021 ging das Wachstum ungebremst weiter, wie diese Statistik zeigt:

Quelle: Mintos

Nun ist das Wachstum des Kreditvolumens natürlich nur ein Aspekt, der in erster Linie Aufschluss über den Erfolg des Geschäftsmodells von Mintos gibt. Als Anleger interessieren mich besonders auch andere Kennzahlen wie z.B. die durchschnittliche Rendite (steigen oder sinken die Zinsen?), die Ausfallquote und der Erfolg von Mintos beim Rückkauf ausgefallener Kredite. Hierzu gibt es leider nicht positive Entwicklungen zu berichten. Dazu weiter unten mehr. Zunächst aber einen Schritt zu meinen eigenen Erfahrungen mit Mintos und der generellen Funktionsweise.

Meine Geschichte bei Mintos beginnt im Dezember 2019. Da gehörte ich zu den etwa 6.000 Investoren, die sich Monat für Monat neu bei Mintos anmelden *. Die meisten bleiben auch langfristig aktiv: laut Statistik sind 84% der Investoren auch ein Jahr nach der Anmeldung immer noch auf der Plattform aktiv. Auch ich selbst bin zwei Jahre nach meiner ersten Investition immer noch dabei. Und habe in der Zwischenzeit natürlich ausgiebig Erfahrungen mit Mintos sammeln können.

Als Privatperson Geld an andere verleihen bei Mintos: Das ist das P2P-Prinzip

Mintos vermittelt nicht direkt Kredite unter Privatpersonen. Ich kann hier also als Kreditnehmer auch mein Darlehen nicht veröffentlichen und mich auf die Suche nach Geldgebern machen wie ich es z.B. vom früheren Smava noch kannte, etwa wenn ich als Selbstständiger oder aufgrund eines SCHUFA-Eintrags bei der Bank keinen Kredit bekomme. Ich kann auch nicht direkt Geld an Dritte verleihen gegen Zinsen. Das Prinzip „Mensch zu Mensch“ ist hier also nicht so strikt realisiert wie einst etwa bei den Privatkrediten bei Smava oder bei Auxmoney.

Vielmehr sind es bei Mintos die sog. Darlehensanbahner, die für ihre an Privatpersonen vergebenen Kredite über die Plattform Kapitalgeber finden. Dieses Prinzip erklärt auch die Vielzahl an Kreditangeboten: fast eine halbe Million Privatkredite werden aktuell gelistet. Jedes der zugelassenen Kreditunternehmen hat auch ein eigenes Profil mit Angaben zu Unternehmen und Finanzkennzahlen. Es lohnt, diese Profile vor jedem Investment zu prüfen, zusätzlich prüft Mintos auch selbst die Darlehensanbahner. Selbst habe ich mir auch schon einige Favoriten zusammengestellt, die sich etwa durch solide Finanzkennzahlen oder niedrige Ausfallquoten auszeichnen.

Blick ins Büro von Mintos. Um deutsche Anleger kümmert sich ein Team im Beliner Büro. Bildquelle: Mintos

In der Zusammenarbeit mit den Darlehensanbahnern liegt auch das Geheimnis des Geschäftsmodells von Mintos. Denn: Investoren bezahlen hier ja keine Gebühren fürs Anlegen von Geld in Privatkrediten. Nur für das Anbieten von Krediten auf dem Sekundärmarkt wurden im April 2020 Gebühren eingeführt. Stattdessen werden die Darlehensanbahner zur Kasse gebeten, die ihre Angebote auf der P2P-Plattform einstellen und hier Geld für von ihnen vergebene Darlehen bei den willigen Investoren einsammeln.

Die Kreditunternehmen oder Darlehensanbahner, mit denen Mintos zusammenarbeitet, sind dabei in zahlreichen Ländern Europas ansässig. Viele sind Spezialisten für bestimmte Kreditarten, etwa Autokredite, Agrarkredite, Pfandkredite oder Verbraucherkredite. Jedes Kreditunternehmen erhält auch mit dem Risk Score ein Rating von Mintos. Damit sollen Investoren die Finanzstärke der Vermittler besser beurteilen können. Und es geht auch um etwas anderes: als in Lettland lizensierte Investmentgesellschaft muss Mintos mit transparenten Angaben auch behördliche Vorgaben als regulierter Marktplatz erfüllen.

Potenziell ist es aber natürlich trotz aller Prüfungen möglich, dass ein Kreditvermittler pleite geht. Bei einer Insolvenz fallen nach längeren Gerichtsverfahren oft auch die vergebenen Kredite aus. Wer diesen Fall vermeiden möchte, kann bei seinen Investments im Filter bei der „Investitionsstruktur“ die Option „indirekt“ aktivieren. In diesem Fall werden nur Angebote berücksichtigt, bei denen Mintos noch mit einer Tochtergesellschaft dazwischengeschaltet ist – der Investor leiht dem Kreditunternehmen also nur indirekt Geld. Das kann eine zusätzliche Sicherheit sein. Vor einem Totalausfall einzelner Kredite gibt es aber trotzdem keine absolute Sicherheit.

Das zeigt auch die noch junge Geschichte von Mintos. Tatsächlich gab es schon mehrmals wie hier im Blog den Ausfall eines Darlehensanbahners zu vermelden. Auch manche Mintos Investoren wurden davon kalt erwischt und übten teilweise scharfe Kritik.

Risiken, Kritik und mögliche Probleme bei Mintos

Es wird deutlich: für Geldanleger hat Mintos nicht nur Vorteile. Bei einer erwarteten zweistelligen Rendite sollte jedem Investoren klar sein, dass es auch nicht unerhebliche Risiken für die Geldanlage gibt. Es ist deshalb ratsam, sich schon vor der ersten Einzahlung mit den Risiken der Geldanlage in Privatkredite auseinanderzusetzen. Wer nur auf möglichst hochverzinste Projekte setzt, muss auf jeden Fall auch mit einigen Ausfällen rechnen. Wie oben schon erwähnt können sogar ganze Kreditunternehmen ausfallen. Dann gibt es Geld im besten Fall erst nach einem langjährigen Gerichtsverfahren zurück, im schlechtesten Fall gibt es gar keine Rückzahlung und das investierte Kapital ist verloren.

Ein weiterer Kritikpunkt: Die durchschnittliche Rendite ist bei Mintos seit 2016 rückläufig! Nach einem Höchststand von 12,5% werden mittlerweile noch 9,5% p.a. erwartet. Dass die Zinsen sinken, ist auch der offiziellen Statistik von Mintos zur Bruttorendite zu entnehmen (Zahlen zu 2021 stehen noch aus):

Mintos Bruttorendite von 2015 bis 2020: Zinsen sinken! – Screenshot vom 26.01.2022.

Wirklich augenfällig wird der Rückgang besonders bei der Nettoanlagerendite. Unter Berücksichtigung von Gebühren und Ausfallquote ist sie von einem Höchststand von 12,58% (2016) wegen vieler Ausfälle im Corona-Jahr 2020 sogar auf nur noch 0,95% in 2020 zurückgegangen. Der Fairness halber erwähne ich aber: Mit meinem eigenen Portfolio habe ich diesen Einbruch nicht erlebt. Aktuell liegt die Rendite in meinem eigenen Portfolio bei knapp 10% pro Jahr. Trotzdem: Auch bei mir sind es deutlich weniger als noch bei meiner ersten Investition! Und meine ursprüngliche Zielrendite von 12% konnte ich nicht halten.

Außerdem sollte man sich auch mit den möglichen Sicherheitsrisiken der Plattform beschäftigen und etwa das Konto mit der angebotenen Zwei-Faktor-Authentifizierung schützen. Auch die Abhängigkeit von der Plattform selbst ist zu beachten: sollten Seite und App aus irgendeinem Grund nicht mehr funktionieren oder gar abgeschaltet sein, dann ist das investierte Geld erst einmal blockiert. Einen Totalausfall von Mintos erwarte ich aber nicht, da es sich um eine regulierte Finanzplattform handelt.

Einen zusätzlichen Anlegerschutzmechanismus von bis zu 20.000 Euro gibt es zwar mittlerweile, darüber hinausgehende Investments sind jedoch nicht gesichert, falls es zum Super-Gau kommen sollte. Auch greift diese Regelung nur dann, wenn sich dauerhafte Verluste aus nachweisbarem Fehlverhalten von Seiten der Firma Mintos ergeben.

Und dann ist da noch die liebe Steuer. Natürlich gibt es auch potenzielle steuerliche Risiken. Man sollte nämlich nicht vergessen, Einnahmen über die Mintos auch dem Finanzamt zu melden und sie bei der Einkommenssteuererklärung ordentlich dem Finanzamt zu melden. Eine Steuerbescheinigung wird von Mintos auf Antrag jährlich ausgestellt. Einen Freistellungseintrag kann man aber meines Wissens nicht einrichten, das heißt: Zinseinnahmen über Mintos sollten immer in der Einkommenssteuererklärung angegeben werden!

Selbst habe ich mich zunächst auch eingehend mit den Risiken beschäftigt und mich erst dann im Dezember 2019 bei Mintos registriert. Ich investiere hier auch zum Jahresstart 2022 regelmäßig weiter Geld in Privatkredite – allerdings: maßvoll, inzwischen insgesamt knapp fünfstellig. In hochriskante Kredite möchte ich trotz insgesamt positiver, eigener Erfahrungen bisher auch zukünftig nicht gehen. Und ich werde weiter sehr breit diversifizieren, das heißt: Nicht viel Geld in einzelne Projekte geben, sondern eher in die Breite gehen. So lässt sich das Risiko wirkungsvoll streuen.

Geld investieren bei Mintos – Deshalb habe ich mich für diese P2P-Plattform entschieden

Auch nach einer Analyse der möglichen Alternativen habe ich mich im Dezember 2019 für Mintos entschieden, um hier Geld zu investieren und gewinnbringend anzulegen. Diese Argumente waren für mich ausschlaggebend, die zwei letzten sind inzwischen als Vorteile neu dazu gekommen:

- niedrige Mindestanlage: Die Mindestanlage beträgt nur 10 Euro. Das ermöglicht dem Investor auch eine möglichst breite Diversifikation, also Streuung der Geldanlagen, auf möglichst viele einzelne Kreditprojekte. In viele Kreditprojekte auf dem Sekundärmarkt kann sogar schon ab wenigen Cents investiert werden.

- große Auswahl an Investmentmöglichkeiten: Mintos bietet jederzeit viele Investmentmöglichkeiten. Aktuell kann ich z.B. in mehr als 150.680 Kredite im Primärmarkt und mehr als 174.270 Kredite im Sekundärmarkt investieren. Die Kreditmöglichkeiten können nach vielen Kriterien gefiltert werden. Die angebotenen Informationen sind sehr umfangreich – ich erfahre auch immer sofort, ob bereits Kreditraten überfällig sind oder ausgefallen waren.

- deutschsprachiger Kundenservice: Der Support ist nicht nur per Email, sondern auch telefonisch erreichbar und deutschsprachig.

- Möglichkeiten zur Risikominimierung: Ein Investment in Peer2Peer-Kredite bleibt in jedem Fall eine risikoreiche Angelegenheit, dafür locken aber auch hohe Zinsen. Um das Kreditausfallrisiko zu minimieren, bietet Mintos auf über 90% der Kredite sogenannte Rückkaufverpflichtungen an. Bei Verzug von mindestens 60 Tagen kauft hierbei das jeweilige Kreditunternehmen den Kredit vom Anleger zurück. Als Investor erhalte ich den ausstehenden Hauptbetrag zzgl. Zinsen überwiesen – allerdings erst nach Ende der Laufzeit.

- keine Gebühren für den Investor – mit einer Ausnahme: Für Geldgeber ist Mintos * grundsätzlich gebührenfrei. Auch Investments in Kredite aus dem Sekundärmarkt kosten nach einer Änderung der Konditionen jetzt keine Gebühr mehr. Einzige Ausnahme: Seit April 2020 fallen für den Verkauf von Krediten auf dem Sekundärmarkt Gebühren an. Trotzdem bleibt Investieren hier kostengünstig. Zum Vergleich: Bei Auxmoney wird 1% des investierten Kapitals als Gebühr fällig. Auch die Registrierung ist natürlich kostenlos. Für Einzahlungen und Auszahlungen fallen ebenfalls keine Kosten an. Eine prozentuale Gebühr wird nur fällig, wenn ein Anleger Investments in Fremdwährungen tätigen möchte.

- überwiegend positive Bewertungen in den Erfahrungsberichten bei Trustpilot: Auf der Bewertungsplattform Trustpilot erhält Mintos die Bestnote „exzellent“ in der Mehrzahl (58%) von mehr als 1.800 (meist englischsprachigen) Bewertungen. Allerdings gibt es auch eine nicht unbedeutende Zahl von Negativbewertung (21%), die von schlechten Erfahrungen berichten. Teilweise wird hier berichtet, dass die erzielte Rendite erheblich niedriger als die anvisierten 9,5% ist, oder dass es Probleme beim Schließen des Accounts gab. Diese Einschätzung kann ich nicht bestätigen, da meine eigene Rendite derzeit über dem Durchschnitt liegt. Allerdings sind auch in meinem Account derzeit einige Kredite im Verzug.

- Mintos mit eigener App: Seit Februar 2020 ist Mintos auch über eine Smartphone-App abrufbar. So kann ich auch von unterwegs oder auf Reisen die Entwicklung meiner Investments kontrollieren. Die App ist weitgehend übersichtlich und kundenfreundlich gestaltet. Allerdings ist beim iPhone eine Version von iOS 13 oder neuer erforderlich. Ein weiterer Schwachpunkt ist, dass man zum Investieren immer noch in die Web-Version wechseln muss.

- Regulierter Marktplatz: Mintos hat inzwischen eine Lizenz als „regulierter Finanzmarktplatz“ erhalten. Das bedeutet, dass Transparenz und Sicherheit für Anleger erhöht wird, da nun die generell recht strengen EU-Regeln für Investmentfirmen gelten. Anleger bei Mintos * können daher grundsätzlich mit höheren Sicherheitsstandards rechnen. Auch der Anlegerschutz ist nun festgeschrieben, der nach lettischem Recht bis zu einer Höchstgrenze von 20.000 Euro greift. Wohlgemerkt: Das gilt nur, wenn die Schuld an den Verlusten eindeutig auf Mintos zurückgeführt werden kann. „Normale“ Verluste im Zuge unglücklicher Investitionen muss der Kunde selber tragen. Außerdem müssen Informationen für die Investoren verständlicher und transparenter aufbereitet werden. Die Klagen einiger enttäuschter Anleger auf Trustpilot deuten darauf hin, dass Mintos hier aber noch Nachholbedarf hat.

Die Internetseite von Mintos 2022: Marktplatz für Investitionen in Kredite

Meine Anmeldung bei Mintos im Dezember 2019 – und erste Investments in Kredite

Die Anmeldung ist für den Investor immer kostenfrei. Gelegentlich gibt es sogar einen Rendite-Bonus von 1% für neue Investoren *, der mir selbst auch schon gutgeschrieben wurde. Immer gibt es diesen Bonus aber leider nicht.

Abgefragt werden bei der kostenlosen Registrierung persönliche Daten, außerdem muss sich der Investor mittlerweile auch schon bei Anmeldung mit Ausweis legitimieren. Vor einiger Zeit war dieser Schritt erst bei Auszahlung von Guthaben notwendig. Jetzt sollte man aber schon bei der Anmeldung seinen Ausweis oder Reisepass bereit halten.

Seit der Lizensierung als „Regulierter Marktplatz“ durch die Finanzaufsicht im Dezember 2020 muss Mintos auch eine verpflichtende sog. Eignungs- und Angemessenheitsbeurteilung bei jedem Anleger durchführen. Hierbei soll durch gezielte Fragen festgestellt werden, welche Strategien (konservativ bis risikoreich) sich für den jeweiligen Kunden eignen. Man kennt diese digitalen Fragebögen auch z.B. vom Robo Advisor, der als Finanzanlagenvermittler agiert. Die Feststellung der Kenntnisse dient letztlich dem Schutz der Anleger und hilft auch bei der eigenen Risikoabwägung. Die Eignungs- und Angemessenheitsbeurteilung musste ich übrigens als Bestandskunde auch nachholen.

Probleme bei der Anmeldung gab es bei mir nicht. Nach wenigen Minuten war ich als Geldgeber registriert und konnte mich über „Login“ in in meinen Account einloggen. Sofort Geld anlegen, ist aber nicht möglich: Investments können erst getätigt werden, wenn Geld auf das Verrechnungskonto überwiesen wurde. Da das Konto bei einer Bank in Estland liegt, kann es ein paar Tage dauern, bis die Überweisung ankommt und man erstes Geld in Kredite investieren kann.

Wie erfolgen Einzahlungen bei Mintos?

Meine erste Einzahlung habe ich per klassischer Banküberweisung vorgenommen. Die Zuordnung der Zahlung erfolgt über die individuelle Investoren-ID. Man sollte also darauf achten, diese ID als Verwendungszweck anzugeben, wenn man Geld bei Mintos einzahlen möchte.

Als EU-Auslandsüberweisung dauert es auch bei mir ein paar Tage bis die Übeweisung meinem Investorenkonto zugewiesen wird und ich über den Betrag verfügen kann. Wer nicht warten will, kann alternativ auch per Wise oder Revolut Geld einzahlen. Zur Freischaltung dieser Möglichkeiten ist aber ein zusätzlicher Zahlungsnachweis notwendig. Ich habe bisher immer per Überweisung Geld eingezahlt und werde auch dabei bleiben. Ergänzend zu einmaligen Einzahlungen habe ich einen Dauerauftrag für regelmäßige Einzahlungen bei meiner Bank eingerichtet. Praktisch: eingezahltes Geld wird sofort automatisch in die von mir eingerichteten Strategien investiert. Ich muss mich also nicht darum kümmern, dass Einzahlungen auch tatsächlich investiert werden.

Unbedingt beachten sollte man aber, dass Einzahlungen nur vom eigenen Konto erfolgen können. Der Kontoinhaber muss zwingend identisch sein mit der Person, auf die das Investorenkonto läuft. Ansonsten geht die Einzahlung zurück.

Wie funktioniert Mintos? – Meine ersten Erkundungen

Meine erste Einzahlung im Dezember 2019 betrug 50 Euro. Ich wollte Mintos testen und alle Möglichkeiten, hier in Privatkredite zu investieren, ausprobieren. Sofort nach meiner Anmeldung zahlte ich also per SEPA-Banküberweisung 50 Euro ein. Die Gutschrift dauerte ein paar Tage. Ich nutzte die Zeit, um Mintos genauer kennenzulernen.

Einarbeitung ist auch tatsächlich nötig, um die vielen Funktionen der Peer-2-Peer-Kreditplattform kennen zu lernen. Inzwischen – so mein Eindruck – ist die Plattform eher übersichtlicher geworden. Über den Button „Investieren“ lassen sich die Investmentmöglichkeiten ansteuern. Zuerst lohnt es sich, einen Blick in die Datenbank mit aktuellen Primärkrediten und Sekundärkrediten zu werfen, in die man sofort investieren kann. Im Primärmarkt werden mehr als 170.000 Kredite angezeigt. Die Kredite lassen sich nach vielen Kriterien filtern.

Praktischerweise lassen sich gewählte Einstellungen auch speichern, so dass man schneller auf bevorzugte Kredite zugreifen kann. Ich habe mir als eigenen Filter auch bevorzugte Kreditanbahner angelegt, so dass ich hier besonders schnell auf aktuelle Angebote zugreifen kann.

Mit interessieren für den ersten Überblick vor allem diese Filtermöglichkeiten:

- Währung: Ich möchte zum Start nur in Kredite in Euro anlegen, um vorerst kein Währungsrisiko einzugehen. Es sind aber auch viele Angebote in anderen Währungen verfügbar. Wer also z.B. von einer Aufwertung des Rubel gegenüber dem Euro ausgeht, kann durch Investments in dieser Fremdwährung zusätzlich von Währungsschwankungen profitieren. In dieser Weise Geld anzulegen ist aber erst möglich, nachdem Euro direkt bei Mintos * in die gewünschte Fremdwährung gewechselt wurden. Für diesen Vorgang fällt eine Gebühr an.

- Mintos Ratings: Der Mintos Risk Score basiert auf vier Aspekten: Kreditportfolio-Performance (Gewichtung 40 %), Kreditverwalter-Effizienz (25 %), Rückkaufstärke (25 %), Kooperationsstruktur (10 %). Daraus ergibt sich für jeden Kredit dann ein Wert auf einer Skala von 1 bis 10, wobei 10 für risikoarm und 10 für hochriskant steht.

Auch die Kreditunternehmen werden bewertet. Je nach ihrer Performance erhalten sie einen Status von entweder “aktiv”, “suspendiert” oder “ausgefallen”.

Ich wähle vorerst nur gut bewertete Kredite mit niedrigem Risiko aus. Den höchsten möglichen Zins gibt es bei Krediten mit mit einer Bewertung von 7 bis 10 Punkten – aber hier ist das Kreditausfallrisiko natürlich auch am höchsten. - Rückkaufverpflichtung: Ich wähle bei diesem Filter „Ja“ aus, um das Ausfallrisiko des von mir finanzierten Kredits weiter zu senken.

- Ausstehende Zahlungen: Bei dieser Auswahlbox setze ich den Haken bei „Nein“. Ich möchte vorerst nicht in Projekte investieren, bei denen bereits Zahlungen ausgefallen sind.

- Laufzeit: Den Schieberegler zur Laufzeit setze ich auf „bis zu 36 Monate“.

Mit den gewählten Einstellungen, die ich auch persönlichen Filter speichere, erhalte ich mehrere hundert Angebote angezeigt.

Die meisten Projekte, die mit meinen individuellen Filtereinstellungen beim ersten Versuch angezeigt werden, waren Verbraucherkredite eines Kreditanbahners aus Polen. Hier war der Zinssatz auch am höchsten. Außerdem waren in der Liste noch Agrarkredite mit ca. 6% Zins (viele aus Lettland), auch Pfandkredite und Autokredite.

Bei jedem Kreditprojekt lässt sich der Kreditvertrag anzeigen, man erhält weitere Daten etwa zur Struktur der anderen Geldgeber und bekommt auch detailliert Einsicht in den Zahlungsverlauf sowie Daten und Präsentation zum Kreditanbahner. Insgesamt ist alles übersichtlich dargestellt. Die Vielzahl an Filtermöglichkeiten kann aber anfangs überfordern. Man sollte sich hier wirklich Zeit nehmen, um sich ausführlich einzuarbeiten.

Automatisch in Kredite investieren: Automatisierte Mintos Strategien

Wer diese Einarbeitung scheut und lieber automatisch investieren möchte, findet aber auch entsprechende Tools. Unter „Strategien“ lassen sich Voreinstellungen wählen oder selbst Filter definieren, in die dann automatisch bei Geldeingang investiert wird. Die Mintos-Strategien lauten „Konservativ“, „Diversifiziert“ und „Hochverzinslich“, entsprechen also Risikoeinstufungen.

Wer parallel zu den Strategien auch noch eigene Kreditprojekte auswählen will, kann einen Mindestbetrag festlegen: dieser Betrag verbleibt dann immer auf dem Mintos Konto – frei zur Verfügung – und wird nicht automatisch investiert. Ich hatte diesen Betrag anfangs auf 100 Euro festgesetzt. Mittlerweile habe ich all mein Geld in automatisierte Strategien umgeschichtet, da ich mit diesen sehr gute Erfahrungen gemacht habe.

Meine Erfahrungen mit Echtgeld: Die ersten Investments im Dezember 2019

Ungefähr zwei Tage nach Überweisung ging mein erster Anlagebetrag auf meinem Konto bei Mintos ein. Per Email wurde ich über den Geldeingang informiert. Solche Benachrichtigungen lassen sich aber auch einfach ausstellen.

Um Erfahrungen mit dem gesamten Angebot von Mintos zu sammeln, investierte ich meine kleine Erstanlage besonders mit allen verfügbaren Tools: Ich wählte sowohl selbst Kredite am Primärmarkt und Sekundärmarkt aus, definierte aber auch ein kleines Portfolio-Ziel bei „Mintos Invest & Access“ und ließ schließlich auch noch zwei automatisierte Strategien starten.

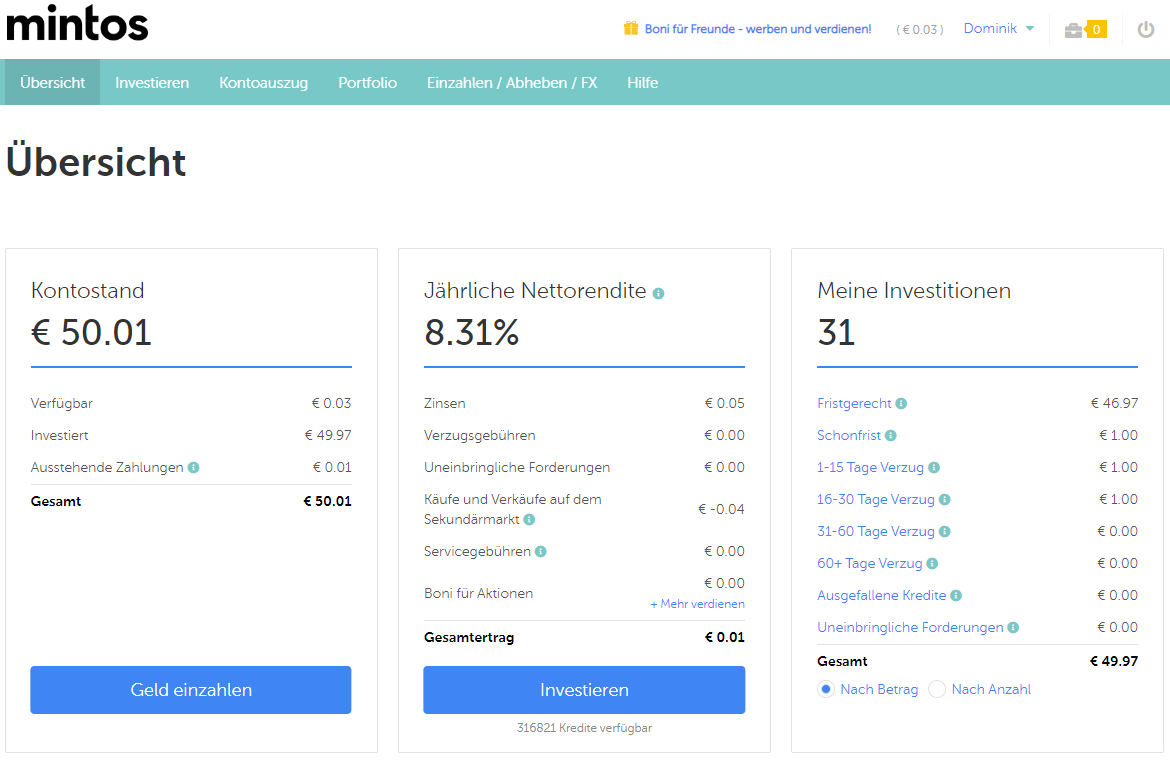

Meine Statistik Anfang 2020 sah ca. einen Monat nach erstem Geldeingang so aus:

Meine Rendite lag Anfang 2020 etwas über 8% p.a. und damit deutlich entfernt von der durchschnittlichen Rendite, die ich mir versprochen hatte.

Die eigenen Investments verteilten sich damals auf selbst ausgewählte Kredite im Primärmarkt und Sekundärmarkt, mit klarem Fokus auf den Primärmarkt. Die meisten Projekte habe ich selber ausgewählt, außerdem nutzte ich auch die Tools für automatisches Investment.

Die ersten Zinsen sind also schon ausgezahlt worden (und müssen auch in der Einkommenssteuererklärung angegeben werden), erste Kredite befinden sich aber auch schon in der Schonfrist oder sogar im Verzug. Meine aktuelle Rendite liegt bei etwas über 8% p.a. und damit deutlich entfernt von der durchschnittlichen Rendite der bei Mintos angebotenen Kredite.

Zwei Jahre später – eine neue Dimension: Meine Erfahrungen mit Mintos bis Januar 2022

Seit meinem Start bei Mintos im Dezember 2019 haben sich meine Aktivitäten und Investments bei Mintos weiterentwickelt. Ich zahle auch weiter regelmäßig per Dauerauftrag Geld ein und konnte auch zunächst meine durchschnittliche Rendite steigern. Möglich wurde das mit einer Anpassung meiner Herangehensweise. Ich habe die Investments in die zwei ausgewählten automatisierten Mintos-Strategien ausgeweitet, dafür aber sowohl die eigene Auswahl von Krediten als auch die Verwendung des „Invest & Access“ Tools aufgegeben. Auch habe ich eine eigene Strategie definiert und teste sie bereits mit einigem Erfolg.

Das Ergebnis möchte ich nun etwas genauer darstellen. Denn meiner Ansicht nach basieren Sicherheit und Erfolg in dieser Anlageklasse hauptsächlich auf Diversifizierung.

Um auch hier völlig transparent zu sein, möchte ich meine Diversifizierung ganz konkret aufschlüsseln. Stand Ende Januar 2022 habe ich 452 Kredite im Portfolio, in die ich jeweils Minimalbeträge von 1 Euro bis 8 Euro investiert habe. Schon die Anzahl in Kombination mit den niedrigen Einzelinvestments führt dazu, dass selbst der Totalausfall einzelner Kredite nur ein geringes Loch in mein Portfolio reißen würde.

Aber das ist noch nicht der einzige Sicherheitsaspekt. Kredite werden auch nach Kreditart sowie regional diversifiziert. Ganz konkret heißt das im Januar 2022: der größte Anteil, 60,3% meines Geldes, ist in Verbraucherkredite investiert. Es folgen: 23% Autokredite, 5% Geschäftskredite, 3% Hypotheken, 4,1% Forward Flow, 2,8% Kurzkredite und

1,8% Agrarkredite.

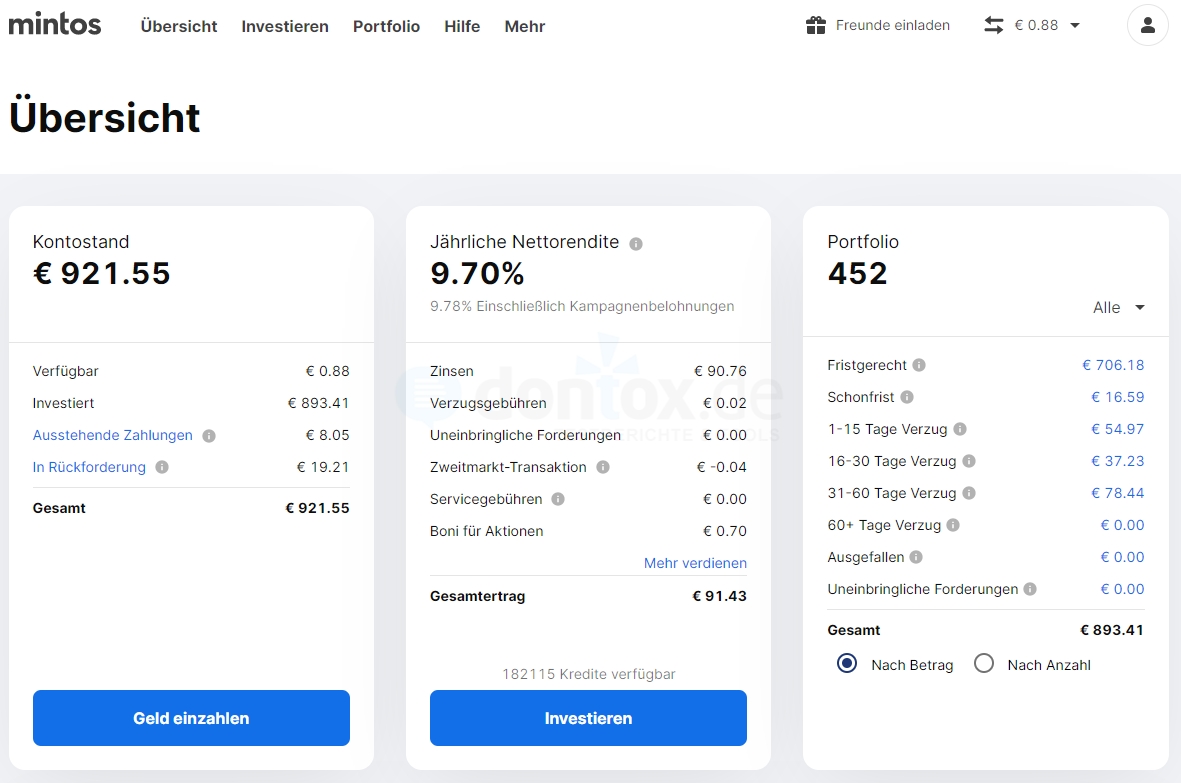

Hier ist der Blick in mein Echtgeld-Konto am 26.01.2022:

Zusätzlich werden mit meinem Geld Kredite finanziert, die in einer Vielzahl von Ländern vergeben werden, darunter z.B. Polen, Lettland, Litauen, Estland, Russland, Kasachstan, Usbekistan, Mexiko und Kenia. Als europäischen Ausreißer habe ich auch einen britischen Kredit im Portfolio, und Amerika und Afrika sind ebenfalls vertreten. Aber Länder in Osteuropa und im postsowjetischen Raum sind klar in der Mehrheit, was mit der Regionalexpertise und den Partnern von Mintos selbst zusammenhängt.

Dabei ist mit den regionalspezifischen Risiken zu kalkulieren. So haben die Unruhen in Kasachstan im Januar 2022 für erhebliche Nervosität bei Mintos gesorgt, da über die Plattform Kreditgeber auch in diesem Land aktiv sind. Auch ich habe in Kasachstan vergebene Kredite im Portfolio. Zwischenzeitlich war in Kasachstan das Internet abgeschaltet, Zahlungsinformationen – wie auch sonst detaillierte Informationen zur Lage – nicht mehr zugänglich. Die Situation hat sich vergleichsweise schnell beruhigt, und für die Mintos-Kredite mit Kasachstan-Bezug wurde denn am 13. Januar per Mitteilung auf der Homepage auch wieder Entwarnung gegeben.

Allerdings hätte es auch anders kommen können, wie die Revolution in der Ukraine 2014, aber auch gewaltsame Regierungswechsel zum Beispiel in Kirgisistan 2020 zeigen. Generell ist – so meine Einschätzung – im postsowjetischen Raum daher mit höheren Ausfallrisiken zu rechnen als etwa in Westeuropa. Im Augenblick sollte man auch die weitere Eskalationsgefahr zwischen der Ukraine und Russland im Auge behalten.

Mein aktueller Mintos Kontostand im Januar 2022

Stand 26. Januar 2022 ist mein Mintos-Konto nun auf 921,55 Euro angewachsen. Das ergibt einen Gewinn aus Zinsen von 90,76 EUR. Ein zu vernachlässigender Betrag im zweistelligen Cent-Bereich entfällt auf Aktionsboni. Die jährliche Rendite meiner Mintos Geldanlage liegt damit bei aktuell 9,70%. Das ist ordentlich, aber tatsächlich weniger als die bei Anmeldung erwarteten 12% Rendite pro Jahr! Wohl gemerkt aber: Wir sprechen hier von der Nettorendite. Das heißt, dass Kosten und Gebühren sowie ausgefallene Kredite schon berücksichtigt wurden.

Ich habe meine Rendite also seit meinem Einstieg um mehr als ein Prozent verbessern können. Im gleichen Zeitraum ist die Gesamt-Durchschnittsrendite, mit der Mintos wirbt, von mehr als 12% auf 9,5% gesunken. Sprich: mit vorsichtiger und umsichtiger individueller Herangehensweise lässt sich durchaus etwas machen. Die Zahlen von 2021 wurden zwar noch nicht veröffentlicht. Mit meiner erzielten Rendite liegen ich aktuell aber über dem Durchschnitt von 2020.

Dabei hat es mir auch geholfen, dass Mintos * neben drei hauseigenen Strategien auch die Möglichkeit bietet, individuelle Strategien zu entwerfen und festzulegen. Ich habe den Hauptanteil (603 Euro) meines Kapitals derzeit in die automatisierte Anlagestrategie „Konservativ“ investiert. Ebenfalls nicht wenig (257 Euro) sind in „Diversifiziert“ platziert, während meine individuell festgelegte Strategie „Diversification strategy 2 – EUR“ derzeit nur einen geringen Betrag enthält, der aber nach und nach aufgestockt werden soll. Immerhin kann meine individuelle Strategie gegenwärtig mit höheren Durchschnittszinsen (11,39%) und damit mit einer besseren Rendite glänzen.

Bilanz nach zwei Jahren Erfahrungen mit Mintos mit Echtgeld-Investments

So sind meine Erfahrungen seit Dezember 2019 auch zwei Jahre nach meinem ersten Investment bei Mintos * tendenziell positiv. Es muss zwar angemerkt werden, dass in meinem Portfolio derzeit Kredite im Wert von fast 60 Euro über 30 Tage im Verzug sind. Andererseits ist das nur ein Bruchteil der insgesamt investierten Summe. Außerdem bedeutet Verzug ja nicht automatisch Ausfall, sondern zunächst einmal nur Verzögerung. Tatsächliche Ausfälle hatte ich in den zwei Jahren meiner Investments über Mintos bisher nicht zu beklagen. Dass diese aber durchaus möglich sind, darauf weisen negative Bewertungen mancher Investoren wiederholt hin.

Was mich persönlich allerdings etwas stört, ist die Tatsache, dass ich nicht weiß, was mit meinem Geld genau passiert. Das Label „Verbraucherkredit“ oder „Agrarkredit“ ist mir im Zweifelsfall zu wenig. Viele Crowdfunding-Plattformen haben hier eine bessere Transparenz bezüglich der finanzierten Projekte zu bieten. Auch gibt es Anlagemöglichkeiten, bei denen mein Geld gezielt in Projekte mit ethischem und ökologischem Mehrwert investiert werden. Schließlich trage ich ja in einem gewissen Maße die Verantwortung dafür, wie mein Geld „arbeitet“. Es bleibt abzuwarten, ob der Trend zu nachhaltigen Anlagemöglichkeiten auch bei Mintos noch ankommen wird.

Dennoch werde ich auch weiter bei Mintos in Privatkredite Geld anlegen * und hier bei Dontox.de meine Erfahrungen berichten.

Die Privatkredit-Plattformen im Vergleich

| * | UNSER TIPP | ||

| Konditionen für: | |||

|---|---|---|---|

| Produkt | Privatkredit (P2P-Kredit) | Kredit-Investition in Kreditprojekte | Kredit-Investition in Kreditprojekte |

| Mindestanlage | 2500 Euro | 10 € im Primärmarkt 0,01 € im Sekundärmarkt | 10 Euro |

| Renditechancen aktuell | durchschnittlich 5,5 % p.a. | durchschnittlich 10 % p.a. | durchschnittlich 9,2 % p.a. |

| Laufzeiten | 12 bis 60 Monate | Min. 1 Monat, max. 72+ Monate | Zumeist 3 bis 12 Monate |

| Investitionen | automatisiert | individuell oder automatisiert | individuell oder automatisiert |

| Sicherheit der Anlage | Prüfungsverfahren des Kreditnehmers | Risikobewertung durch Mintos, Risikobeteiligung, u.a. | Risikobewertung durch Iuvo, Rückkaufgarantie |

| Gebühren | Registrierung ist kostenfrei – Service-Gebühr einmalig 1,00% der Anlagesumme | keine | 1,00% auf Verkäufe am Sekundärmarkt |

| Geld anlegen » | Geld anlegen » |

Wer bei Investor bei Mintos in Privatkredite investieren möchte, gelangt hier zur Anmeldeseite für neue Investoren *. Hier werden auch viele weitere Infos und Zahlen zur Plattform vorgestellt.

Kommentar schreiben