UPDATE

UPDATE Kurzzusammenfassung unseres Testberichts mit authentischen Erfahrungen:

- Der von der BaFin nach §32 KWG regulierte Vermögensverwalter Ginmon * bietet seit 2014 Privatanlegern die Möglichkeit zur automatisierten Geldanlage in 10 passive ETF-Anlagestrategien. Die unabhängig vom Anlagevolumen erhobenene All-in-Servicegebühr von 0,75% p.a. beinhaltet sämtliche Kosten inklusive z.B. Depotführung, ETF-Auswahl, Überwachung des Portfolios und Rebalancing sowie Steueroptimierung. Eine Mindestanlagesumme wird aktuell bei Neukunden nicht gefordert, die bei Kontoeröffnung einen Sparplan mit mindestens 50 Euro Sparrate einrichten. Seit März 2021 sind auch 10 nachhaltige Anlagestrategien verfügbar.

- Unser Autor schildert im Dontox.de Testbericht seine Erfahrungen mit Kontoeröffnung, Auswahl einer Anlagestrategie, Service und Performance seiner Geldanlage im Echtgeld-Depot. Die Kontoeröffnung, Service und die einfache Gebührenstruktur werden positiv bewertet; die Auswahl der Asset-Klassen durch den Robo Advisor und weitere Details werden einer kritischen Würdigung unterzogen.

- Nach dem persönlichen Erfahrungsbericht werden Details zum Robo Advisor ausführlich dargestellt mit besonderem Fokus auf die Technologie, Aspekte der Sicherheit, Service und Support sowie einen Performance-Vergleich unter Berücksichtigung der Auswirkungen des Corona-Börsenjahres 2020.

2. Abstimmung: Welche Eigenschaften sind Ihnen bei einem digitalen Vermögensverwalter besonders wichtig?

3. Porträt: Automatisierte Vermögensverwaltung bei Ginmon

3.1 Anlagemethodik und Technologie

3.2 Auswahl der Anlagestrategien

3.3 Kosten und Gebühren beim Robo Advisor Ginmon

3.4 Sicherheit: Ist die Geldanlage bei Ginmon sicher?

3.5 Mindestanlage, Einzahlungen und Auszahlungen, Sparplan

3.6 Service und Beratung

3.7 Bewertungen, Testergebnisse und Performance-Vergleich mit Update im Mai 2021

3.8 Vergleichsrechner: Ginmon im Robo Advisor Vergleich

Mit dem Angebot einer finanzwissenschaftlich fundierten, transparenten und voll automatisierten Geldanlage zu niedrigen Kosten ist Ginmon in Deutschland seit dem Start im Jahr 2014 zum größten unabhängigen Robo Advisor angewachsen. Aktuell ca. 250 Millionen Euro Kundenvermögen verwaltet der von der BaFin nach §32 KWG regulierte Vermögensverwalter aktuell. Nun kann sich die automatisierte ETF-Vermögensverwaltung auch in meinem eigenen Test mit Echtgeld bewähren. Hier schildere ich meine Erfahrungen mit meinem Ginmon Echtgeld-Depot und zeige im Testbericht, wie genau die automatisierte Geldanlage funktioniert und aufgrund welcher Eigenschaften und Alleinstellungsmerkmale ich gerade diesem digitalen Anlagehelfer eigenes Kapital anvertraut habe. Auch bei diesem Test gilt die Losung: Mach mehr aus meinem Geld, Robo Advisor!

Erfahrungsbericht zu Ginmon: Mein Start mit dem Robo Advisor inklusive Kontoeröffnung, Bewertung der Anlagestrategie, Performance-Check

Erfahrungen aus dem Echtgeld-Depot unseres Autors Dominik

Das Duell kann beginnen: Für mich ist Ginmon der zweite digitale Vermögensverwalter, bei dem ich selbst ein Depot eröffnet habe und Geld aus dem Privatvermögen investiere. Nach einer umfangreichen Recherche habe ich mich für den 2014 gegründeten und seit 2016 als Vermögensverwalter von der BaFin lizenzierten Anbieter entschieden. Zwar bin ich auch mit meiner ersten Wahl zufrieden – aber der unmittelbare Vergleich verspricht interessante Erkenntnisse. Wir werden sehen, welcher Robo Advisor der beste ist und welches Konzept meiner Geldanlage letztlich die bessere Rendite bringt.

Meine Depoteröffnung bei Ginmon

Für diesen Testbericht habe ich bei Ginmon * selbst am 05. Oktober 2020 ein Depot eröffnet. Die Einstiegshürden sind aktuell besonders niedrig angesetzt: Es wird keine Mindestanlagesumme gefordert. Damit unterscheidet sich dieser Robo Advisor von den meisten Mitbewerbern, die oft ein hohes Einstiegsinvestment von 10.000 bis 100.000 Euro fordern. Bei Ginmon gibt es solche Hürden derzeit nicht: Wie ich auch in meinem Erfahrungsbericht zeige, ist es nicht nur ein Werbeversprechen, dass hier professionelle, automatisierte Vermögensverwaltung mit ETFs tatsächlich auch ohne Ersteinlage schon mit minimalem Kapitaleinsatz möglich ist.

Anlagevorschlag ermitteln mit 7 Fragen

Der Depoteröffnung voraus geht – wie beim Robo Advisor üblich – ein formulargestütztes, automatisiertes Interview zur Ermittlung der Strategie, die am besten mit den Anlagezielen des Interessenten übereinstimmt. Die Ermittlung eines Anlagevorschlags * ist in jedem Fall unverbindlich und verpflichtet nicht zur anschließenden Depoteröffnung. Das kompakte Interview, das auch mir präsentiert wird, umfasst sieben Fragen zu Anlagezielen, Erfahrungen und finanziellen Verhältnissen.

Innerhalb von ungefähr drei Minuten wird mir als Anlagevorschlag die risikoorientierte Anlagestrategie „apeironinvest 80“ mit hohem Aktienanteil, wenig Anleihen und zusätzlich beigemischten Immobilien (in Form von Aktien) und Rohstoffen empfohlen. Angezeigt wird mir auch ein Chart mit einer beispielhaften Wertentwicklung. Dazu stellt man mir umfassende Informationen zu der Anlagestrategie und meinem darauf basierenden voraussichtlichen Portfolio zur Verfügung.

Für den Start meiner Geldanlage bei Ginmon entscheide ich mich entgegen der Empfehlung doch für die defensiver aufgestellte Anlagestrategie „apeironinvest 3“ mit einer Renditeerwartung von 3,66% p.a. nach Kosten. Den Risikohinweis zu dieser Schätzung nehme ich natürlich auch zur Kenntnis („Vergangene Performance ist kein Indikator für zukünftige Wertentwicklung“).

Mit meiner Auswahl folge ich nicht dem für meine finanzielle Situation errechneten Anlagevorschlag des Robo Advisors: Ich möchte stattdessen lieber mit einer weniger offensiven Anlagestrategie mit geringerem Aktienanteil (ziemlich genau 1/4 der Zusammensetzung) in den Vermögensaufbau starten. Den größten Anteil meines Portfolios machen Anleihen mit 69,00%, dazu kommen Rohstoffe mit 2% und Immobilien mit 3,30%. Mit dieser Auswahl fühle ich mich zum Start auf der sicheren Seite. Ein Wechsel der Anlagestrategie ist jederzeit möglich und nicht mit zusätzlichen Kosten verbunden.

Nach der Auswahl der Anlagestrategie werde ich zu weiteren Formularen weitergeleitet, in denen Angaben zum Konto abgefragt wurden: Neben persönlichen Daten wie der Adresse und einer Mobilfunknummer müssen hier auch Angaben zum Referenzkonto eingetragen werden. Zusätzlich ist auch die Angabe der individuellen Steueridentifikationsnummer erforderlich. Damit kann der digitale Vermögensverwalter nicht nur direkt die Abgeltungssteuer an das Finanzamt abführen – auch die Steueroptimierungs-Technologie basiert auf dieser Angabe. Ich übernehme meine Steuer-ID aus der Spalte „Identifikationsnummer“ meiner Lohnsteuerbescheinigung. Alternativ findet sie sich auch im Mitteilungsschreiben des Bundeszentralamts für Steuern, wie der Robo Advisor HIER ausführlich im Wiki-Artikel erklärt *.

Die Kontoeröffnung wurde mir von Ginmon per E-Mail sofort bestätigt.

Parallel wurde ich zu einer Verifizierung über Post-Ident und Web-ID innerhalb von 75 Tagen nach Kontoeröffnung aufgefordert. Trotz schlechter Erfahrungen in der Vergangenheit mit WebID – ewige Wartezeit, bis sich ein Mitarbeiter blicken ließ, dazu ein Abbruch der Verbindung -, habe ich mich für diese Variante entschieden. Vielleicht war es Glück, vielleicht hat sich WebID verbessert: Dieses Mal kann ich von keinen Problemem bei der Verifizierung berichten. Innerhalb von fünf Minuten war ein Mitarbeiter an der Video-Cam; die Verifizierung mit meinem Personalausweis ging problemlos innerhalb von ca. 10 Minuten vonstatten.

Auch Ginmon hat mir den erfolgreichen Eingang kurzfristig per Email bestätigt: Innerhalb von 3 Bankarbeitstagen sollte mein Depot dann bei der Partnerbank DAB BNP Paribas eröffnet werden, war hier zu lesen.

Tatsächlich dauerte es dann doch vier Bankarbeitstage, bis mein Depot schließlich am Freitag, 09.10.20, bei der Partnerbank eröffnet war. Aber geschenkt: Ein Tag Verzögerung ist kaum der Rede wert. Viel bedeutsamer ist, dass die Kontoeröffnung reibungslos funktioniert hat. Es sind weder technische noch administrative Probleme in meinem Test aufgetreten.

Ich habe inzwischen drei Möglichkeiten, meine Geldanlage online zu verwalten: Zuerst über Ginmon.de selbst kann ich auf die Online-Benutzeroberfläche zugreifen, wahlweise auch per App; zusätzlich kann ich mich über die Zugangsdaten zum Depot, die ich per Post von DAB BNP Paribas erhalten habe, auch direkt über die Partnerbank im Depot einloggen.

Dokumentation meiner Kontoeröffnung im Detail

- Samstag, 10.10.2020: Post von DAB BNP Paribas mit Mitteilung der Zugangsnummer zum Online-Banking

- Freitag, 09.10.2020: Post von DAB BNP Paribas mit Bestätigung der Depoteröffnung

- Freitag, 09.10.2020 um 20:48 Uhr: Email mit Bestätigung einer im Konto ausgelösten Einmaleinzahlung per Überweisung

- Freitag, 09.10.2020 um 08:49 Uhr: Email mit Bestätigung der monatlichen Sparrate und Abbuchungstermin („Die Sparpläne werden per SEPA-Lastschrift eingezogen. Eine SEPA-Lastschrift dauert standardmäßig 2-3 Bankarbeitstage. Damit durch das erhöhte Transaktionsvolumen am Monatsendedie Sparpläne pünktlich gebucht werden können, müssen wir diese rechtzeitig im Voraus an unsere Partnerbank übermitteln. „)

- Freitag, 09.10.2020 um 08:46 Uhr: Email mit Bestätigung der gewählten Anlagestrategie „apeironinvest 3“

- Freitag, 09.10.2020 um 08:46 Uhr: Email mit Bestätigung des ersten Einzahlungsauftrags (50 Euro aus Sparplan) („Ihre Einzahlung wird in 2-3 Bankarbeitstagen von Ihrem bei uns hinterlegten Referenzkonto per SEPA-Lastschrift eingezogen und anschließend automatisch in Ihr Portfolio investiert.“)

- Freitag, 09.10.2020 um 08:46 Uhr: Email zur erfolgreichen Eröffnung des Wertpapierdepots bei der Partnerbank

- Dienstag, 06.10.2020 um 09:56 Uhr: Telefonanruf von Ginmon mit Angebot von Hilfestellungen zur Kontoeröffnung bei Bedarf

- Dienstag, 06.10.2020 und Donnerstag 8.10.20: Emails mit weiteren Informationen zur Anlagestrategie, Kapitalmarkt und ETFs

- Montag, 05.10.2020 um 13:47 Uhr: Bestätigung per Email zur erfolgreichen Legitimation – Ankündigung der Wertpapierdepot-Eröffnung innerhalb von „bis zu 3 Bankarbeitstagen“

- Montag, 05.10.2020 um 13:42 Uhr: Informationen per Email von WebID zur erfolgreichen Durchführung der Verifikation

- Montag, 05.10.2020 um 13:07 Uhr: Aufforderung zur Verifizierung über WebID innerhalb von 75 Tagen

- Montag, 05.10.2020 um 12:58 Uhr: Email zum Verizifizieren meiner bei der Kontoeröffnung angegebenen Emailadresse

Meine Anlagestrategie „apeironinvest 3“ – Ein Blick in die Details

Die Details zu meiner bei Depoteröffnung gewählten Anlagestrategie „apeironinvest 3“ kann ich vorab bei Ginmon einsehen. Hier punktet der Robo Advisor mit Transparenz und umfassender Information! Ich sehe auch exakt, in welche ETFs der Robo Advisor mein Geld investieren wird. In meinem Fall sind es 13 ETFs, breit gestreut über namhafte Emittenten wie iShares (Blackrock), Xtrackers, Amundi, Lyxor, Vanguard und SPDR. Bei dieser Auswahl keimt tatsächlich keinerlei Verdacht auf, dass der digitale Vermögensverwalter an einen Emittenten stärker gebunden ist – nur ETFs von Xtrackers (DWS Group, ehemals Deutsche Bank) sind geringfügig stärker vertreten. Als unabhängiger Vermögensverwalter kann Ginmon hier meiner Ansicht nach eine große Stärke ausspielen: Der Robo kann für die Portfolios seiner Kunden tatsächlich die besten ETFs ihrer Klasse wählen – frei von Bindungen oder Abhängigkeiten an einen bestimmten Emittenten.

Bei den ETF-Suchmaschinen von ExtraETF und JustETF gebe ich interessehalber die ETFs, in die mein Kapital investiert wird, auf der Suche nach weiteren Informationen ein. Dabei fällt auf, dass Ginmon in aller Regel – wie auch kommuniziert – auf physisch replizierende ETFs setzt, das heißt: ETFs, die in die Wertpapiere des abgebildeten Index auch tatsächlich physisch investiert sind. Außerdem ist der Algorithmus so programmiert, dass ETFs mit größerem Volumen und längerer Verweildauer am Markt bevorzugt werden.

In Rohstoffe und Immobilien investieren?

Zwei ETFs in meinem ursprünglichen Portfolio „apeironinvest 3“ fallen aus diesem Muster heraus: Der zur Abbildung der Preisentwicklung von Immobilienunternehmen weltweit gewählte ETF (Amundi FTSE EPRA NAREIT Global UCITS ETF) kommt laut ExtraETF auf eine Fondsgröße von nur 35 Millionen Euro, ist also sehr klein. Über diesen Makel verfügt der Rohstoff-Indexfond BNP Paribas Easy Energy & Metals Enhanced Roll zwar nicht, der sich ebenfalls in meinem Portfolio befindet. Dafür ist er aber nicht physisch replizierend, sondern bildet die Preisentwicklung eines Korbes an Rohstoffen (ohne Agrarrohstoffe) synthetisch ab. Zudem ist dieser Fonds auch mit einer TER (jährlichen Gebühr) von 0,49% p.a. vergleichsweise teuer – sogar der teuerste Indexfonds im gesamten Anlageuniversum von Ginmon. Dafür soll aber die vom Emittenten in den Indexfonds integrierte dynamischen Rolloptimierung auch zu einer deutlichen Renditeverbesserung beitragen.

Meinem ersten Eindruck nach könnte ich auf beide Produkte – den ETF auf Immobilienaktien und den teuren Rohstoff-Indexfonds – in meinem Portfolio auch gut verzichten. Warum in meiner eher defensiven Anlagestrategie ein diversifizierter Rohstoff-Korb und Immobilien als Asset-Klassen vertreten sein müssen, ist mir nicht vollständig klar geworden. Nur bei den Strategien „apeironinvest 1“ und „apeironinvest 2“ wird auf die Beimischung von Rohstoffen vollständig verzichtet. Ich frage mich: Wäre nicht eine direkte Beimischung von Edelmetallen (Gold und eventuell Silber) gerade in den drei defensiven Strategien besser, realisiert etwa über den XETRA-Gold ETC oder EUWAX Gold? Damit wären defensiv orientierte Anleger auch direkt in den „sicheren Hafen“ Gold und Silber investiert. Zumindest bin ich in meiner Anlagestrategie aber indirekt an möglicherweise weiter steigenden Notierungen der Edelmetalle beteiligt: Im Rohstoff-Indexfonds sind Silber und Gold aktuell mit einem Anteil von ca. 30% klar gegenüber Industriemetallen und anderen Rohstoffen übergewichtet. Immerhin. Erst im längerfristigen Performance-Vergleich wird sich aber zeigen, ob sich diese Beimischung von Rohstoffen und Immobilien tatsächlich langfristig positiv bei der Gesamtrendite meines Portfolios bemerkbar macht.

Ansonsten fällt in meinem Portfolio auf, dass kurzlaufende europäische Staatsanleihen mit hoher Qualität prozentual mit etwa 22% am stärkten gewichtet sind. Überhaupt besteht meine defensive Anlagestrategie hauptsächlich aus schwankungsarmen Staatsanleihen – darunter auch inflationsindexierte Anleihen Europas – und breit gestreuten Unternehmensanleihen.

Der Aktien-Anteil liegt bei 25,70%. Auch hier gibt es eine Besonderheit, die ins Auge fällt: Am stärkten gewichtet sind hier mit 8,20% bezogen auf das Gesamtportfolio Aktien der sog. Emerging Markets (Schwellenländer), die mit dem volumenseitig besonders großen iShares Core MSCI EM IMI UCITS ETF abgebildet werden. Europäische Aktien rangieren erst auf Platz 3 mit 4,50%, sogar nach einem ETF auf den amerikanischen Markt (5,30%). Auch hier war meine Erwartungshaltung eher umgekehrt: Europäische Aktien am stärksten gewichtet, danach USA und erst an dritter Position die Schwellenländer. Insgesamt dürften aber trotzdem die Industrieländer beim Aktienanteil übergewichtet sein, da als Ergänzungen meinem Portfolio noch weltweit anlegende ETFs auf Value-Aktien und Small-Caps sowie ein ETF auf den japanischen Markt berücksichtigt wurden. In diesen drei ergänzenden ETFs sind Schwellenländer deutlich untergewichtet gegenüber den Industrienationen.

Anlagestrategie wechseln: Das sind meine Erfahrungen

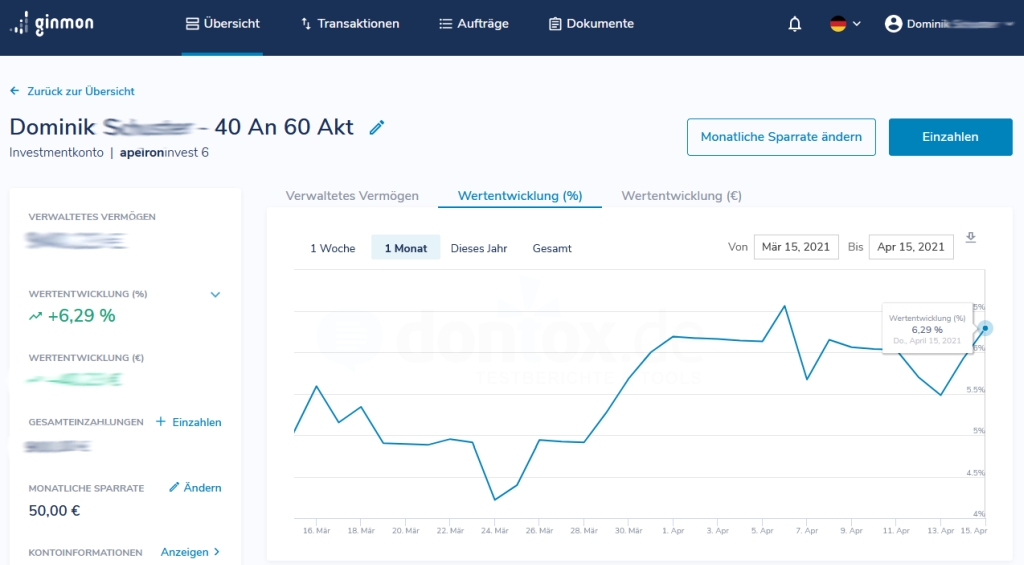

Inzwischen habe ich in meinem Ginmon Depot zweimal die Anlagestrategie gewechselt, um zusätzliche Chancen an den Aktienmärkten besser mitzunehmen. Zuletzt habe ich Ende März 2021 auf eine Anlagestrategie mit höherem Anteil an Aktien umgestellt: Ich lasse Ginmon mein Kapital seit Anfang April 2021 mit „apeironinvest 6“ in 60% Aktien und 40% Anleihen investieren. So konnte ich auch testen, wie der Wechsel einer Anlagestrategie bei diesem Robo Advisor funktioniert.

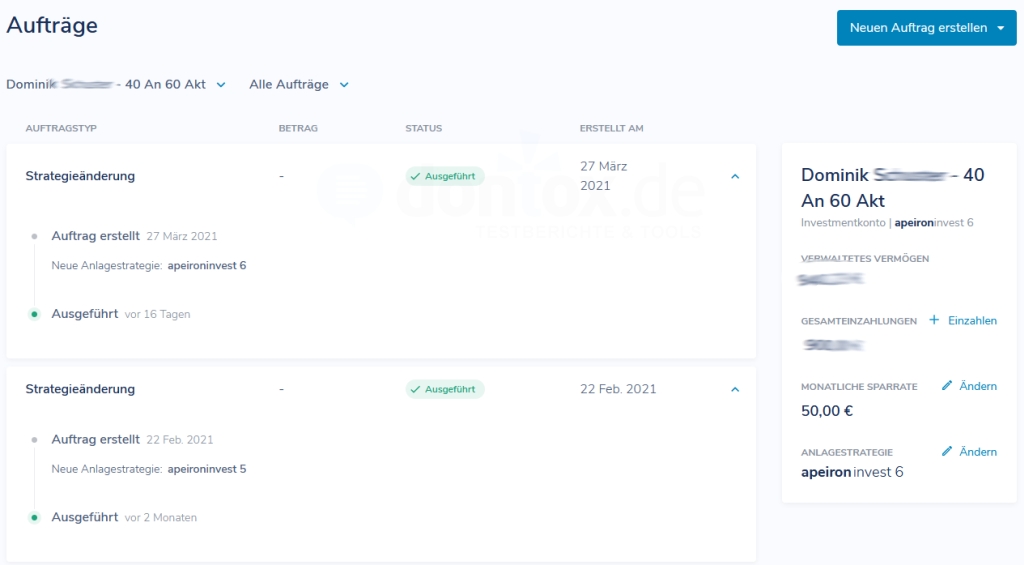

Mit Kosten ist die Änderung der Anlagestrategie nicht verbunden: Im Gegensatz zu anderen Robo Advisors, die Strategiewechsel limitieren, kann ich bei Ginmon ohne Limit und ohne Zusatzkosten meine Anlagestrategie ändern. In meinem konkreten Fall habe ich den Wechsel am 27.03.2021 im Online-Banking beauftragt. Dazu musste ich mich erneut durch den Fragebogen zu meinen Anlageerfahrungen klicken, schlussendlich konnte ich aber frei entscheiden, in welche Strategie ich künftig investieren möchte. Der Wechsel hat knapp vier Tage gedauert: Danach war mein Kapital vollständig umgeschichtet, auch zukünftige Einzahlungen erfolgen nun in die neue Strategie.

Im Online-Banking wird der Strategiewechsel auch unter „Aufträge“ dokumentiert, wie der folgende Screenshot aus meinem Konto vom 16.04.2021 zeigt:

Performance und Rendite: Wie schlägt sich Ginmon im Performance-Vergleich?

Eines der entscheidenden Auswahlkriterien bei der Auswahl eines Robo Advisors neben Sicherheit und Support ist natürlich: Wie sieht es mit der Performance aus, welche Rendite mit meiner Kapitalanlage ist zu erwarten? Zur Beurteilung hilft ein Blick in die Historie: Wie hat der digitale Vermögensverwalter im Performance-Vergleich bisher abgeschnitten?

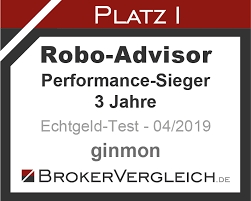

Bei Ginmon ergibt sich bei der Frage nach der historischen Performance kein eindeutiges Urteil. Bei einer langfristigen Betrachtungsweise der Rendite kann der Robo Advisor auf starke Zahlen und manche Siege im Vergleich verweisen. Darauf beziehen sich auch die Angaben „Performance-Sieger“ und „Rendite-Sieger“, mit denen der digitale Vermögensverwalter auf seiner Internetseite um neue Kunden wirbt: Im Performance-Vergleich über drei Jahre landete Ginmon im Echtgeld-Test von Brokervergleich.de auf Platz 1 unter allen getesteten digitalen Vermögensverwaltern. Mit einer Rendite von +18,5 % lag der Anlagehelfer teilweise mehr als 6% vor der Konkurrenz. Bezogen auf das Gesamtjahr 2019 gelang auch beim Verbraucherportal biallo.de eine Bestplatzierung (1. Platz) im Renditevergleich „Ausgewogene Strategie, 24 Monate“. Eine starke, überzeugende Leistung im hochkompetitiven Mitbewerberumfeld – und zugleich auch ein Beweis dafür, dass das Konzept von Ginmon * funktionieren kann!

Bei Ginmon ergibt sich bei der Frage nach der historischen Performance kein eindeutiges Urteil. Bei einer langfristigen Betrachtungsweise der Rendite kann der Robo Advisor auf starke Zahlen und manche Siege im Vergleich verweisen. Darauf beziehen sich auch die Angaben „Performance-Sieger“ und „Rendite-Sieger“, mit denen der digitale Vermögensverwalter auf seiner Internetseite um neue Kunden wirbt: Im Performance-Vergleich über drei Jahre landete Ginmon im Echtgeld-Test von Brokervergleich.de auf Platz 1 unter allen getesteten digitalen Vermögensverwaltern. Mit einer Rendite von +18,5 % lag der Anlagehelfer teilweise mehr als 6% vor der Konkurrenz. Bezogen auf das Gesamtjahr 2019 gelang auch beim Verbraucherportal biallo.de eine Bestplatzierung (1. Platz) im Renditevergleich „Ausgewogene Strategie, 24 Monate“. Eine starke, überzeugende Leistung im hochkompetitiven Mitbewerberumfeld – und zugleich auch ein Beweis dafür, dass das Konzept von Ginmon * funktionieren kann!

Zu weit in die Vergangenheit zurück blicken wollte ich aber nicht. Bei meiner Recherche zum besten Robo Advisor interessierte mich deshalb besonders diese Frage brennend: Wie sieht es mit der Performance bei Ginmon aus?

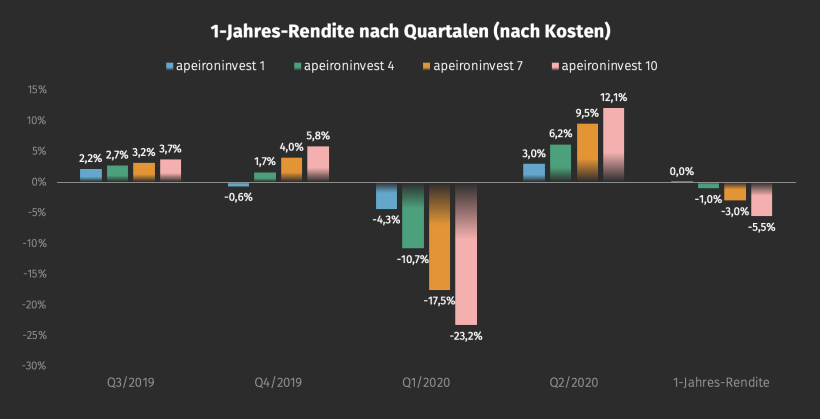

Genauer studiert habe ich deshalb besonders die Graphen und Erklärungen zur Performance der Anlagestrategien in den Quartalen I und II/2020, also im Zeitraum Januar bis Ende Juni 2020. Die Börsen weltweit waren hier stark von den Auswirkungen der Covid-19-Pandemie geprägt: Über sämtliche Asset-Klassen hinweg – kurzfristig sogar bei Edelmetallen – kam es zu erheblichen Einbrüchen der Notierungen an den Kapitalmärkten. Auch die offensiven Anlagestrategien mit besonders hohem Aktienanteil von Ginmon gerieten in den Sog der Abwärtsbewegungen.

So mussten etwa Anleger, die in die Strategie „apeironinvest 10“ bei Ginmon Geld investiert hatten, zumindest kurzfristig erhebliche Wertverluste ihrer Kapitalanlage hinnehmen. Der maximale Draw-Down lag bei bis zu 23,2% im ersten Quartal 2020. Überschaubar blieben dagegen die kurzfristigen Wertverluste bei den konservativen Anlagestrategien des digitalen Vermögensverwalters: Wer Geld in „apeironinvest 1“ angelegt hatte, stand Ende März 2020 zwar auch im roten Bereich – das Minus fiel mit 4,3% gegenüber dem Jahresende 2019 aber vergleichsweise moderat aus. Kein Grund zur Panik also!

Belohnt wurde, wer die Tiefkurse zum Einstieg nutzte und zusätzliches Geld bei Ginmon anlegte oder zum ersten Mal Geld beim Robo Advisor einzahlte. Durch die Bank konnten die Anlagestrategien stark von der sich aufhellenden Marktstimmung und teilweise stark anziehenden Kursen ab Q2/2020 profitieren. So war etwa bei „apeironinvest 1“ nach Ablauf des zweiten Quartals 2020 die erzielte Rendite auf Einjahressicht bereits wieder neutral (0%), bei „apeironinvest 10“ reduzierte sich der Verlust auf 5,5% in der Einjahresbetrachtung.

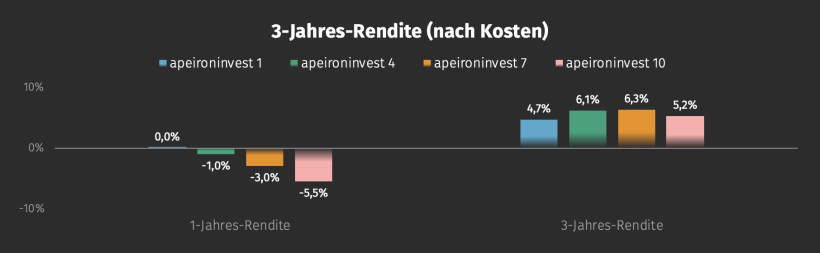

Auf Drei-Jahres-Sicht gibt der Robo Advisor die erzielte Rendite nach Kosten bei allen Anlagestrategien mit einer positiven Wertentwicklung an:

Deutlich wird bei diesem Einblick in die Wertentwicklung von Ginmon besonders, dass sich die Geldanlage beim digitalen Vermögensverwalter besonders für den Vermögenssaufbau mit mittel- bis langfristigem Anlagehorizont eignet, z.B. als ergänzender Baustein für die Altersvorsorge. Trotzdem werde ich bei meinem eigenen Live-Test sehr genau im Auge behalten, wie er sich auch im kurzfristigen Vergleich mit den Mitbewerbern schlägt. Eventuell lassen sich von der kurzfristig negativen Rendite im Corona-Crash doch auch Anzeichen für mögliche Schwächen der Anlagemethode ableiten?

Da ich aber vorhabe, mein Kapital langfristig bei Ginmon anzulegen, sehe ich den teilweise erheblichen kurzfristigen Draw-Down in der Corona-Krise auch eher gelassen, vorausgesetzt natürlich: So ein erheblicher Einbruch ereignet sich nicht ausgerechnet dann, wenn man das Kapital benötigt und eine Auszahlung des angesammelten Kapitals veranlassen möchte. Wer starke Nerven hat und über das notwendige Kapital verfügt, nutzt solche Einbrüche eher zur Aufstockung. Anleger können dabei auch davon profitieren, dass Aufstockungen jederzeit und volumenseitig unbegrenzt möglich sind.

Support und Beratung in meinem Ginmon Test

Mit dem Support stand ich schon häufiger in Kontakt. Angeboten wird Hilfe bei Fragen und Kundensupport per E-Mail, Telefon (auch per Rückruf), dazu gibt es Möglichkeiten zur Kontaktaufnahme in den Sozialen Medien. Als angenehm habe ich empfunden, dass mich eine freundliche Mitarbeiterin nach Absenden der Kontoeröffnung telefonisch kontaktiert. Anlass des Telefonats war eine allgemeine Rückfrage zu meiner Zufriedenheit mit der Kontoeröffnung. Dabei konnten auch meine Fragen umfassend und kompetent geklärt werden. Mir wurde z.B. ein Vorschlag zum parallelen Besparen von mehreren Anlagestrategien gemacht. Außerdem konnte ich in Erfahrung bringen, dass dieser Prozess bald auch vereinfacht werden sollte, so dass mehrere Anlagestrategien ohne zusätzliche Depoteröffnung angelegt werden könnten. Im März 2021 wurde die angekündigte Verbesserung tatsächlich realisiert: Jetzt können mit Unterkonten ohne zusätzliche Legitimation mehrere Anlageziele verfolgt werden. Ich werde diese Funktion voraussichtlich bald verwenden, um – parallel zu meiner aktuell offensiven Anlagestrategie mit hohem Aktienanteil – noch ein weitere Strategie mit höherem Anteil an Anleihen für kurzfristigen Kapitalbedarf einzurichten.

Neben dem Telefonat hatte ich auch per E-Mail Kontakt mit dem Support von Ginmon. Auch hier werden nach meinen Erfahrungen Fragen zügig, fundiert und individuell beantwortet.

Einen persönlichen Ansprechpartner oder „Finanzberater“ habe ich bei Ginmon allerdings nicht zugeteilt bekommen. Zwar habe ich in Erfahrung gebracht, dass der Robo Advisor den Bereich „Finanzberatung“ zukünftig ausbauen möchte. Aktuell erhalten aber nur Kunden mit einem Anlagevolumen von über 100.000 Euro einen eigenen „Wealth Manager“ zur persönlichen Unterstützung und persönlichen Finanzberatung.

Die ersten Einzahlungen in mein Ginmon Depot: Wie entwickelt sich die Geldanlage im Echtgeld-Test?

Unmittelbar nach meiner Kontoeröffnung hat Ginmon die erste Sparplan-Rate über 50 Euro per Lastschrift am 13.10.20 von meinem Referenzkonto eingezogen. Wie ich meiner Vermögensübersicht entnehmen kann, wurde das Geld bereits am Folgetag in meine gewählte Anlagestrategie investiert. Zusätzlich habe ich zum Test mehrere Einmalzahlungen per Überweisung veranlasst. Auch dieser Betrag wurde kurzfristig investiert, so dass ich aktuell über ein verwaltetes Vermögen von knapp 1.000 Euro in meinem Testdepot mit Echtgeld verfüge (Stand: April 2021). Ich werde auch weiter zusätzliches Kapital über den Sparplan einzahlen sowie weitere Einmalzahlungen veranlassen.

Aktuell wir mir meine Vermögensübersicht nach zwei Strategiewechseln und mehreren Einzahlungen über Sparplan und Einmalzahlungen so angezeigt (aktualisiert im April 2021):

Fazit und erste Bewertung zu Ginmon: Der Start ist geglückt – jetzt zählt die Leistung!

Innerhalb von etwa 15 Minuten ist es mir in meinem Test tatsächlich möglich gewesen, einen unverbindlichen, individuellen Anlagevorschlag von Ginmon zu erhalten und dann direkt mit der Kontoeröffnung in die Geldanlage beim Robo Advisor zu starten. Der Prozess der Kontoeröffnung ist nach meinen Erfahrungen sehr einfach und übersichtlich gestaltet, auch technisch ausgereift. Mein Depot bei der Partnerbank wurde innerhalb von vier Tagen nach Absenden des Antrags zeitnah eröffnet. Auch die umfassenden Informationen zur Anlagemethode, Technologie und Anlageuniversum verdienen eine positive Wertung. Hier ist deutlich der Ansatz zu erkennen, transparent und kompetent zu informieren.

Mit der breiten Streuung über Aktien und Anleihen in meiner Anlagestrategie „apeironinvest 3“ bin ich zufrieden. Nur die Beimischung von Rohstoffen und Immobilien und die etwas starke Gewichtung von Aktien der Schwellenländer habe ich oben im Erfahrungsbericht kritisch in Frage gestellt. Ich lasse mich hier aber gerne auch von einer positiven Auswirkung auf die langfristige Wertentwicklung eines Besseren belehren.

Als Verbesserungspotenzial sah ich bei meiner Kontoeröffnung im Oktober 2021 noch eine optimierte Integration beim gleichzeitigen Anlegen von mehreren Anlagestrategien sowie nachhaltige Portfolios. Inzwischen wurden beide Vorschläge bei der Weiterentwicklung von Ginmon berücksichtigt: Seit März 2021 können ohne zusätzliche Legitimation auch Unterkonten direkt im Online-Banking angelegt werden, um in mehrere Anlagestrategien gleichzeitig zu investieren. Außerdem werden ebenfalls seit März 2021 mit „apeirongreen“ jetzt auch nachhaltige Portfolios beim Robo Advisor angeboten.

Die Konditionen von Ginmon kommen besonders auch Anlegern mit zunächst niedrigem Kapitaleinsatz zugute: Die All-in-Servicegebühr von 0,75% p.a. ist gerade für den „Kleinanleger“ vorteilhaft und beinhaltet sämtliche Kosten inklusive Depotführung, Transaktionen, Umschichtungen, Ein- und Auszahlungen und auch unbegrenzte Strategiewechsel. Bei höherem Anlagevolumen wäre es aber besser, wenn die All-in-Servicegebühr sukzessive sinken würde. Auch die zusätzlichen ETF-Kosten sind insgesamt günstig.

Automatisierte Vermögensverwaltung bei Ginmon: So funktioniert es, Geld beim Robo Advisor anzulegen

Ginmon ist ein von Lars Reiner (ehemals Deutsche Bank AG und Vorstand des Goethe Investment Fonds e.V., heute CEO), Ulrich Bauer (Finanzberater) und Raphael Vosen (Unternehmensberater) 2014 in Frankfurt gegründeter Vermögensverwalter, lizenziert und reguliert von der BaFin nach §32 Kreditwesengesetz (KWG). Mit der vorliegenden Genehmigung kann der Robo Advisor unter Berücksichtigung des individuellen Risikoprofils der Kunden selbständig unter Aufsicht der BaFin das Kapital von Privatanlegern in ausgewählte ETFs investieren – mit dem Ziel der Erzielung einer möglichst hohen Rendite.

Heute verwaltet Ginmon mit einem Team von über 25 Mitarbeitern aus IT und Finanzwesen als größter unabhängiger Robo Advisor in Deutschland aktuell etwa 250 Millionen Euro Kapital von über 5.000 Kunden (Stand: November 2021). Eine Mindestanlage für Neukunden gibt es aktuell nicht: Die Eröffnung eines Kontos ist mit Einrichtung eines Sparplans ab 50 Euro pro Monat möglich. Mittels eines formulargestützten Interviews wird zunächst ein individueller Anlagevorschlag für den Kunden erstellt. Die Kontoeröffnung erfolgt dann über Video-Identifizierung oder Post-Ident bei der Partnerbank DAB BNP Paribas.

Ginmon * | |

| BaFin-Regulierung | Vermögensverwalter nach §32 KWG |

| Partnerbank | BNP Paribas (mit europäischer Einlagensicherung) |

| Einmalanlage | keine |

| Kosten | 0,75% All-in-Servicegebühr p.a. + ETF-Kosten (Ø 0,19%) |

| Anlageuniversum | ETF, Indexfonds |

| Anlagemethode | passiv |

| Sparplan | ab 50 Euro monatlich |

| Anzahl Anlagestrategien | 20, davon 10 mit Fokus auf Nachhaltigkeit |

| Strategien mit Nachhaltigkeitsfokus | ja, 10 Strategien für jede Risikoklasse |

| Kinderdepot oder Sparplan für Kinder | in Planung |

| Kündigungsfrist | keine |

Anlagemethode und Technologie: Die Bausteine von Ginmon

Die Robo Advisor Technologie von Ginmon: apeiron – Bildquelle: Anbieter

Die Anlagemethode von Ginmon ist finanzwissenschaftlich fundiert und preisgekrönt: Sie beruht auf den Erkenntnissen zur Portfoliotheorie der Nobelpreisträger Prof. Eugene Fama und Prof. Harry Markowitz. Der Ansatz sieht eine breite, weltweite Streuung in 12.000 Einzelwerte aus 103 Ländern und Diversifikation des Anlagekapitals in alle wichtigen Asset-Klassen vor. Optimiert wird die weltweite Streuung durch Faktor-Investing nach dem Fama-French-Dreifaktorenmodell: Durch eine Übergewichtung der Geldanlage in Aktien (Aktienprämie), Investments in kleinere Unternehmen (Size-Prämie) und unterbewertete Titel (Value-Prämie) soll eine zusätzliche Rendite erzielt werden.

Zusätzliche Potenziale ergeben sich durch die Integration der Bausteine „Risikomanagement“ in Form von Rebalancing und antizyklischen Umschichtungen und – als Alleinstellungsmerkmal bei diesem Robo Advisor – durch eine kontinuierliche Steueroptimierung der Geldanlage basierend auf dem eingerichteten Freibetrag.

Zum Thema Rebalancing bietet Ginmon in seinem YouTube-Channel auch ein informatives Video mit kurzer Erläuterung:

Der menschliche Einfluss im Anlageprozess ist auf ein Minimum begrenzt, nicht nur, um Kosten zu reduzieren: Die Geldanlage bei Ginmon unterliegt damit auch nicht möglichen Fehlentscheidungen eines Fondsmanagers. Stattdessen setzt Ginmon auf eine regelbasierte und voll automatisierte Geldanlage basierend auf der patentierten, hauseigenen „apeiron“-Portfoliotechnologie.

Auf der apeiron®-Plattform wird die Anlagemethode in diesen drei Bausteinen umgesetzt:

- apeiron select: Dieser Algorithmus ist für die Auswahl der ETFs in den Kundenportfolios zuständig. Fortlaufend wird der Markt verfügbarer ETFs nach definierten Kriterien gescannt. Aus der Vielzahl an möglichen Produkten – in Deutschland sind über 1.700 ETFs zugelassen – werden die jeweils besten Produkte ausgewählt. Als Kriterien für die ETF-Auslese sind hier vor allem Aspekte der Diversifikation, Kosten, Rendite und Sicherheit berücksichtigt, auch auf niedrige Spreads, steuerliche Aspekte und Handelsvolumen/Fondsgröße wird bei der Auslese geachtet. Außerdem werden spekulative Asset-Klassen wie Kryptowährungen, kurzfristige Trends, Nahrungsmittel oder Währungen ausgeschlossen; auch ethisch fragwürdige Investments in Nahrungsmittel u.a. unterbleiben. Rohstoffe und Immobilien (in Form von Aktien) sind allerdings Teil des Anlageuniversums. Die kontinuierliche Überwachung gewährleistet, dass immer die besten ETFs in den Kundendepots liegen. Bei Bedarf findet auch ein automatischer Austausch statt. An einzelne Emittenten ist Ginmon dabei als unabhängiger Vermögensverwalter nicht gebunden.

- apeiron protect: Der Risikomanagement-Algorithmus soll das Portfolio vor unerwarteten Schwankungen schützen. Dazu wird die ursprüngliche Portfolio-Zusammenstellung kontinuierlich überwacht. Um die ursprüngliche Gewichtung bei Marktschwankungen wiederherzustellen, löst der Algorithmus automatisch Umschichtungen zwischen den ETFs im Portfolio aus. Dieses sog. Rebalancing findet turnusgemäß einmal jährlich im Winter statt. Vorab wird der Anleger über die bevorstehende Umschichtung per E-Mail und im Chat-Tool informiert.

Zusätzlich wird in Form eines „Smart Rebalancing“ bei neuen Einzahlungen automatisch in aufgrund von Marktschwankungen untergewichtete Asset-Klassen investiert. Durch dieses antizyklische Investieren sollen zusätzliche Renditepotenziale für das Gesamtportfolio freigelegt werden. Basierend auf der wissenschaftlich fundierten Portfolio-Theorie ist dieser Ansatz des fortwährenden Rebalancings auch gegenüber zwei anderen Anlagekonzepten bei der erwarteten langfristigen Rendite deutlich im Vorteil: Mit Charts weist Ginmon sowohl eine langfristig zu erwartenden Outperformance gegenüber der klassischen Buy-and-Hold-Strategie nach, bei der Umschichtungen auch bei Marktschwankungen generell unterbleiben, als auch gegenüber dem von anderen Robo Advisors wie Scalable Capital, cominvest der comdirect oder ROBIN (Deutsche Bank) umgesetzten Value at Risk-Ansatz (VaR).

- apeiron enhance: Als zusätzlichen Baustein ist eine Steueroptimierung integriert. Damit bietet Ginmon aktuell ein Alleinstellungsmerkmal unter den digitalen Vermögensverwaltern. Aktiviert wird die Steueroptimierung sofort mit der ersten Einzahlung, wenn ein Freistellungsauftrag eingereicht wird. Der Algorithmus löst dann automatisch Umschichtungen aus, um den Steuerfreibetrag jedes Jahr optimal auszuschöpfen. Sobald Ginmon auch wieder Kinderdepots oder Sparpläne für Kinder anbietet, dürfte dieses Feature besonders für Eltern interessant werden, die den Vermögensaufbau ihrer Kinder mit einem Robo Advisor angehen wollen: Idealerweise kann dann für Kinder auch eine Nichtveranlagungsbescheinigung eingereicht werden.

Die apeiron-Portfoliotechnologie mit ihren drei Bausteinen wird bei der ersten Einzahlung in die gewählte Anlagestrategie aktiviert und dann fortlaufend zur Optimierung des Portfolios eingesetzt. Eine Mindestanlage zum Start gibt es nicht, auch eine Höchstgrenze für Einzahlungen ist nicht gesetzt.

Kurz zusammengefasst ermittelt Ginmon so die Auswahl der ETFs, setzt das Risikomanagement der Portfolios um und integriert ergänzend eine Steueroptimierung. Dem Anleger stehen umfassende und transparente Informationen zur Technologie auch vor Depoteröffnung zur Verfügung. Die aktuelle Zusammensetzung des eigenen Depots und die Entwicklung des Depots kann vom Kunden dann im Kontobereich oder über die Ginmon App jederzeit verfolgt werden.

Auswahl der Anlagestrategien: 10 Portfolios für defensive bis risikofreudige Investoren

Dem Anleger stehen bei Ginmon insgesamt zehn Anlagestrategien zur Verfügung. Mittels eines formularbasierten Interviews mit sieben Fragen zu Erfahrungen am Kapitalmarkt, Risikobereitschaft und Investitionssumme kann vor Kontoeröffnung kostenlos eine Anlageempfehlung ermittelt werden, die zu den Zielen des Kapitalanlegers passt:

- Was ist dir bei deinen Investments am wichtigsten?

- Für wie lange möchtest du Geld anlegen?

- Mit welchen Investitionsmöglichkeiten bist du vertraut? (z.B. Tagesgeld, Unternehmensanleihen, Staatsanleihen, Aktien, ETFs, Rohstoffe)

- Wie schätzt du deine Erfahrungen und Kenntnisse mit den Assetklassen ein?

- Mit welchen Dienstleistungen bist du bereits vertraut? (z.B. Finanzberatung, Online-Broker, Vermögensverwaltung)

- Wie hoch ist dein monatliches Netto-Einkommen? Wie viel Geld sparst du pro Monat (Sparquote)? Wie viel verfügbares Kapital hast du?

- Welche kurzfristigen Wertminderungen würdest du hinnehmen, ohne Anteile verkaufen zu wollen?

Der sofort nach dem Interview angezeigte Anlagevorschlag ist unverbindlich. Abweichend von der Empfehlung kann auch eine andere Anlagestrategie frei gewählt werden. Zudem ist ein Wechsel der Anlagestrategie jederzeit unbegrenzt möglich. Anleger, die in zwei Anlagestrategien gleichzeitig investieren wollen, müssen aktuell ein zusätzliches Depot eröffnen.

Jede Anlagestrategie wird dann mit 9 – 13 ETFs oder Indexfonds umgesetzt. Im Anlageuniversum vorhanden sind Aktien, Anleihen, Immobilien, Rohstoffe. Die Investition in Immobilien erfolgt über Sektoren-ETFs auf Immobilien-Aktien, also nur indirekt; Rohstoffe werden über Indexfonds abgebildet. Ausgeschlossen sind u.a. diese Asset-Klassen: Währungen, Bitcoins und andere Krypto-Währungen, sonstige illiquide Assets. Auch 10 nachhaltige Anlagestrategien, die soziale, ethische und ökologische Kriterien nach dem ESG- oder SRI-Auswahlverfahren berücksichtigen, bietet Ginmon seit März 2021 an.

Die erwartete Rendite liegt je nach gewählter Anlagestrategie bei mind. 2,92 % p.a. (Portfolio mit 90% Anleihen) bis max. 6,73 % p.a. (Portfolio mit 87% Aktien). Der maximale Aktienanteil liegt also bei 87%. Rohstoffe sind mit max. 5% gewichtet, Immobilien mit maximal 8% Anteil vertreten.

Diese 10 Anlagestrategien stehen bei Ginmon zur Auswahl:

| Strategie | Anlageprofil | Portfolio-Zusammensetzung | Details | Strategie 1 | konservativ | 8% Aktien, 90% Anleihen, 2% Immobilien | Ansehen > * | Strategie 2 | konservativ | 17% Aktien, 80% Anleihen, 3% Immobilien | Ansehen > | Strategie 3 | defensiv | 26% Aktien, 69% Anleihen, 2% Rohstoffe, 3% Immobilien | Ansehen > * | Strategie 4 | defensiv | 35% Aktien, 58% Anleihen, 3% Rohstoffe, 4% Immobilien | Ansehen > * | Strategie 5 | ausgeglichen | 45% Aktien, 47% Anleihen, 3% Rohstoffe, 5% Immobilien | Ansehen > * | Strategie 6 | ausgeglichen | 55% Aktien, 37% Anleihen, 3% Rohstoffe, 5% Immobilien | Ansehen > * | Strategie 7 | gewinnorientiert | 64% Aktien, 26% Anleihen, 4% Rohstoffe, 6% Immobilien | Ansehen > * | Strategie 8 | gewinnorientiert | 72% Aktien, 17% Anleihen, 4% Rohstoffe, 7% Immobilien | Ansehen > * | Strategie 9 | risikofreudig | 80% Aktien, 8% Anleihen, 5% Rohstoffe, 7% Immobilien | Ansehen > * | Strategie 10 | risikofreudig | 87% Aktien, 5% Rohstoffe, 8% Immobilien | Ansehen > * |

Geld nachhaltig anlegen beim Robo Advisor: 10 Anlagestrategien mit Fokus auf Nachhaltigkeit bei Ginmon

Für Kapitalanleger, die unter Berücksichtigung der ESG-Kriterien nachhaltig Geld anlegen wollen, sind seit März 2021 mit „apeirongreen“ auch 10 Anlagestrategien mit Fokus auf Nachhaltigkeit verfügbar *. Die Servicegebühr für die Geldanlage in nachhaltige ETF beim Robo Advisor liegt wie bei den herkömmlichen Strategien bei 0,75% p.a. bezogen auf die Anlagesumme, zuzüglich der ETF-Kosten in Höhe von durchschnittlich 0,24% p.a.. Bei der Auswahl der ETF im nachhaltigen Anlageuniversum verfolgt der Robo Advisor einen besonders strikten und möglichst kompromisslosen Ansatz. So werden z.B. durch einen zusätzlichen Filter – den Low Carbon Filter – Unternehmen mit besonders geringen CO2-Emissionen ausgewählt. Im Anleihensegment wird auch in Green Bonds und Anleihen von Entwicklungsbanken investiert, die einen besonders zielgenauen und wirklich sichtbaren Einfluss auf Natur und Gesellschaft erreichen. Mit seinem konsequenten Ansatz bietet Ginmon nach eigener Darstellung „die nachhaltigste Geldanlage unter digitalen Vermögensverwaltern“.

Kosten und Gebühren beim Robo Advisor

Die Gebühren für den Robo Advice liegen unabhängig vom investierten Volumen bei 0,75% p.a. Zusätzlich sind die produktabhängigen ETF-Kosten mit durchschnittlich 0,21% 0,19% (Update: November 2021) zu berücksichtigen. Bei einer beispielhaften Anlagesumme von 5.000 Euro liegt die jährliche Kostenquote also bei 37,50 Euro plus ETF-Kosten. Eine Mindestanlage gibt es im Gegensatz zu den meisten anderen Robo Advisors bei Ginmon nicht: Man kann also auch schon ab 1 Euro hier Geld anlegen.

Inklusive in der All-in-Servicegebühr sind diese Leistungen:

- Depoteröffnung und Depotführung

- Service und Support via Chat, E-Mail und Telefon

- Ein- und Auszahlungen in die gewählte Anlagestrategie

- Sparplan anlegen und ändern (ab 50 Euro pro Monat)

- ETF-Auswahl, Überwachung des Portfolios und Umschichtungen zur Wiederherstellung der ursprünglichen Portfolio-Gewichtung sowie Steueroptimierung

- Änderung der Anlagestrategie (unbegrenzt)

- Konto schließen und Kapital wieder auszahlen

Zusätzliche Provisionen fallen nicht an. Die früher zusätzlich veranschlagte Erfolgsbeteiligung von 10% bei positiver Performance wurde schon Ende 2018 gestrichen. Auch Ausgabeaufschläge oder sonstige Transaktionskosten für den Erwerb der ETFs werden nicht erhoben. Zusätzlich verweist Ginmon auch darauf, dass keine Kick-Back-Vergütungen oder Erfolgsvergütungen vereinnahmt werden.

Im Vergleich zu anderen Robo Advisors kann Ginmon mit einer besonders einfachen Gebührenstruktur punkten. Die All-in-Servicegebühr beinhaltet – abgesehen von den ETF-Kosten – sämtliche Kosten inklusive Depotführung und ist unabhängig vom Anlagevolumen.

Bei niedrigem Anlagevolumen ist Ginmon günstig im Kostenvergleich. Bei höherem Anlagevolumen ist die prozentuale Servicegebühr dagegen etwas teurer als manche anderen digitalen Vermögensverwaltern mit passiver Investment-Strategie. Mit einem Robo Advisor Vergleichsrechner können Sie die Kosten im Mitbewerbervergleich direkt transparent vergleichen.

Sicherheit: Ist die Geldanlage bei Ginmon sicher?

Der Robo Advisor integriert drei Sicherheitsmerkmale in sein Angebot:

- Regulierung durch die BaFin als Vermögensverwalter gemäß §32 Kreditwesengesetz seit 2016 (davor: Finanzanlagevermittler)

- Depotführung bei der Großbank DAB BNP Paribas. Das Kapital der Kunden wird im Depot als Sondervermögen getrennt vom Unternehmensvermögen geführt. Auch im unwahrscheinlichen Fall einer Insolvenz ist es damit geschützt.

- Liquiditätsreserve auf dem Verrechnungskonto ist bis zu 100.000 Euro durch den EU-Einlagensicherungsfonds abgesichert.

Mindestanlage, Einzahlungen und Auszahlungen, Sparplan

Die Mindestanlage war bei Ginmon zeitweise mit 5.000 Euro veranschlagt. Inzwischen wird keine Mindestanlagesumme mehr gefordert. Der Einstieg ist also auch mit wenig Kapital möglich, z.B. über einen monatlichen Sparplan von 50 Euro zum langfristigen Vermögensaufbau.

Einzahlungen in die gewählte Anlagestrategie können im Benutzerkonto von Ginmon per SEPA-Lastschrift vom Referenzkonto veranlasst werden. Alternativ ist auch die Einzahlung per Überweisung möglich, auch um Wartezeiten der SEPA-Lastschrift zu umgehen. Das Investieren des eingezahlten Kapitals wird sofort nach Zahlungseingang unter Wahrung einer Liquiditätsreserve gestartet. Mit einem Sparplan ab 50 Euro pro Monat kann auch regelmäßig Geld eingezahlt werden.

Interface: Geld anlegen bei Ginmon – Quelle: Pressebild Anbieter

Service und Beratung

Service und Support bietet Ginmon auch vor der Kontoeröffnung an, z.B. per Chat, E-Mail oder Telefon. Persönliche Beratung und individuelle Finanzanalyse ist aber nicht im Angebot. Auf der Internetseite finden sich außerdem ausführliche Informationen zur Anlagestrategie, aber auch Tutorials und Ratgeber zu Altersvorsorge und passivem Investieren mit ETFs. Im Blog werden außerdem auch Quartalsberichte mit Performance-Daten zur Wertentwicklung der einzelnen Anlagestrategien veröffentlicht.

Auch über Social Media der Support erreichbar, bietet Support und Informationen. Entscheidet man sich, Geld bei ginmon anzulegen und eröffnet ein Depot, meldet sich außerdem nach unseren Erfahrungen auch telefonisch ein Mitarbeiter mit Unterstützung für die ersten Schritte.

Zusätzlicher Service wird auch über die App geboten.

Bewertungen, Testergebnisse und Performance-Vergleich

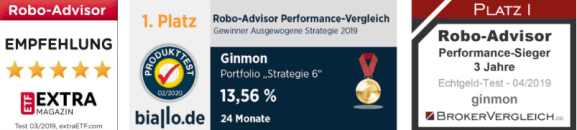

Ginmon bezeichnet sich selbst als „Rendite-Sieger“ und verweist auch prominent auf eine Bestplatzierung bei der Wertentwicklung in einem Bericht der „Frankfurter Allgemeinen Sonntagszeitung“ vom 7. Mai 2021. Auszeichnungen gab es z.B. auch von Brokervergleich.de („Performance-Sieger über 3 Jahre im Echtgeld-Test 04/2019“) und eine Platzierung auf Platz 1 im Performance-Vergleich des Jahres 2019 für die Anlagestrategie 6 von Ginmon beim Verbraucherportal Biallo.de.

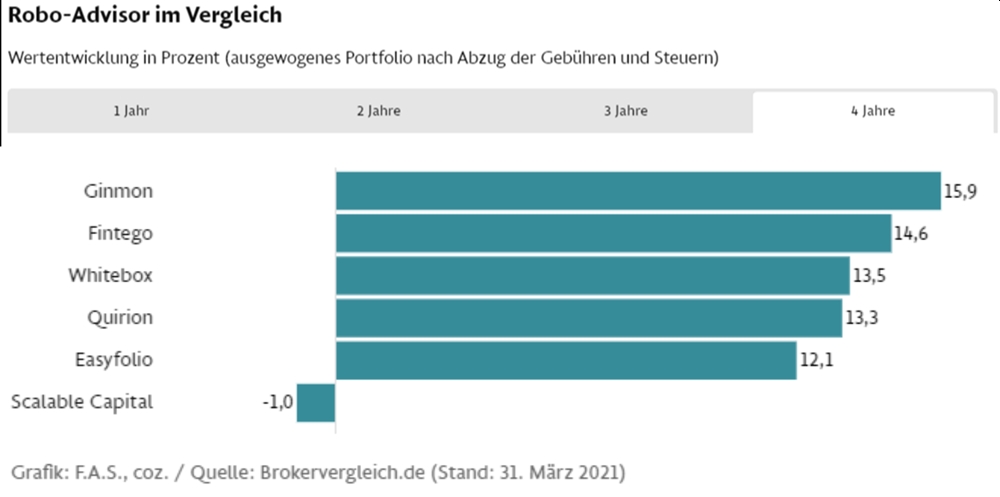

Im Frühjahr 2021 hat die FAZ in ihrer Sonntagsausgabe erneut einen Vergleich der Robo Advisor durchgeführt. Dabei landete Ginmon mit einer Performance von 15,9% (nach Gebühren und Steuern), erzielt mit einem ausgewogenen Portfolio, auf Platz 1 im Vierjahresvergleich:

Übergreifend werden in Tests die niedrigen Verwaltungsgebühren vor allem bei geringer Anlagesumme als Vorteile hervorgehoben, zudem die einfache Gebührenstruktur und das finanzwissenschaftlich fundierte Anlagekonzept.

Von Stiftung Warentest oder Finanztest liegen keine aktuellen Testergebnisse vor.

In der Robo-Advisor Studie 2020 des in München ansässigen Beratungsinstituts „FondsConsult“ erzielte Ginmon mit der Gesamtbewertung von 2,0 (gut) eines der besten Ergebnisse im Vergleich. Berücksichtigt wurden dabei sowohl qualitative als auch quantitative Aspekte. Punkten konnte der Robo Advisor vor allem auch mit der defensiv ausgerichteten Anlagestrategie, deren Chance-Risiko-Verhältnis im Wettbewerbsvergleich positiv hervorgehoben wurde. Als weitere Vorteile wurden unter anderem auch die Streichung der erfolgsbasierten Performance-Gebühr genannt sowie die Steueroptimierung der Geldanlage.

Vergleichsrechner: Ginmon im Vergleich mit anderen digitalen Vermögensverwaltern *