„Kostenlos Geld abheben an jedem Geldautomaten“ – vor allem dieser Werbespruch der Direktbanken überzeugte mich schon vor mehr als 15 Jahren mit meinem Girokonto von der Volksbank zu einer Direktbank zu wechseln. Ich habe den Wechsel zur ING nicht bereut. Trotzdem hat sich auch etwas Frust bei mir angesammelt: Es kommt immer wieder vor, dass Bargeldabhebungen an Geldautomaten verweigert werden, da längst nicht alle Geldautomaten mit der ING Kreditkarte funktionieren. Hier meine vielfach erprobten Tipps, wie du die Bargeldversorgung mit Direktbanken-Kreditkarten einfach verbessern kannst.

Es ist ja kein Wunder, dass die etablierten Filialbanken den Direktbanken nicht kampflos das Feld überlassen wollen: Seit Jahren gibt es einen anhaltenden Kundenansturm auf die Girokonten der Direktbanken. Zuletzt hat sich die Zahl der dort eröffneten Girokonten weiter stark entwickelt, da viele Banken ihre Kontoführungsgebühren oder sonstige Gebühren für die Kontonutzung saftig angehoben haben. Allein in 2017 hat die größte Direktbank in Deutschland ING so mehr als 600.000 Neukunden netto gewonnen. Damit wurde ein Höhepunkt beim Neukunden Zuwachs auf mehr als 9,1 Millionen Privatkunden in Deutschland und Österreich erreicht. Seit 2018 schwächt sich das Neukunden Wachstum der ING deutlich ab.

Die Konditionen des ING Girokontos * sind dabei meiner Meinung immer noch gut, wenn auch nicht mehr herausragend wie auch der Kontovergleich zeigt. Aus dem kostenlosen Konto ist inzwischen ein kostenloses Gehaltskonto geworden: Die Kontoführungsgebühr entfällt nur noch bei einem Mindestgeldeingang von 700 Euro und für alle unter 28 Jahren. Ansonsten werden 4,90 Euro pro Monat an Kontoführungsgebühren berechnet. Eine Girocard und VISA Debitkarte ist für alle auch weiter ohne Zusatzkosten dabei, außerdem sind natürlich auch Überweisungen kostenlos. Gesteuert werden kann das Konto neben dem Online-Banking auch bequem per App.

Einen Grund zum Wechseln oder Konto kündigen sehe ich nicht. Nur ein Problem mit der ING habe ich gelegentlich: Die Bargeldversorgung mit der VISA-Karte ist nicht an allen Geldautomaten gewährleistet! Außerdem ist Geldabheben an den Mindestbetrag von 50 Euro gekoppelt. Wer einen niedrigeren Betrag abheben will, kommt am Geldautomaten mit der ING-Kreditkarte jetzt gar nicht mehr an Bargeld. Kleinere Beträge kann nur noch abheben, wer weniger als 50 Euro Guthaben auf dem Konto und keinen Dispo über Kontoüberziehungen beantragt hat.

Probleme bei der Bargeldversorgung beim ING Girokonto

Die ING wirbt zwar inzwischen auch nur noch mit dem Slogan „Kostenlos Geld abheben – fast überall“ (also: „FAST“!), trotzdem habe ich den Eindruck, dass das Problem nicht immer vollkommen transparent von der Direktbank kommuniziert wird.

Fakt ist, dass vor allem Sparkassen und Volksbanken-Raiffeisenbanken Bargeldauszahlungen mit der ING Kreditkarte an ihren Geldautomaten verweigern oder die verfügbaren Beträge einschränken. Laut Angaben der ING funktioniert Geldabheben aber an 97% der Geldautomaten in Deutschland. Also sind gesperrte Geldautomaten nur Einzelfälle? Die ING versucht das Problem zusätzlich durch das Aufstellen eigener Geldautomaten und Kooperationen mit Einzelhändlern wie Aldi Süd, DM Drogeriemarkt, REWE u.a. zu entschärfen. Ab einem Einkaufswert von 20 Euro kann man hier an der Kasse 200 Euro gebührenfrei vom Konto abheben.

Trotzdem bleibt das Problem an einigen Geldautomaten bestehen, an denen ich kein Geld mit der ING VISA-Kreditkarte abheben kann. Ich habe dazu selber in einem Blogartikel mehr als 350 Erfahrungsberichte gesammelt und viele eingeschränkte Geldautomaten auf einer Landkarte markiert. Auch ein (inzwischen aber schon älteres) FAZ-Interview mit dem ING Chef gibt es dazu: Die Rede ist hier von ca. 80 Volksbanken und Sparkassen, die die Direktbanken-Kunden an ihren Geldautomaten einschränken oder ganz sperren.

Sehr ärgerlich bleibt es für Inhaber eines ING Kontos, wenn man a) nicht über das Problem am Geldautomaten Bescheid weiß und b) keine Möglichkeiten kennt, es zu umgehen. Dann bleibt meistens nur die Option über die Girocard Geld abzuheben – und dafür häufig Gebühren zu bezahlen. Gebührenfreies Geldabheben beim ING Girokonto an Geldautomaten, die nicht von der ING direkt betrieben werden, ist nämlich nur mit der VISA Debitkarte der ING möglich.

Aktiv werden: So verbesserst du die Bargeldverfügung am Geldautomaten einfach und effizient

Direkt zu den Tipps fürs Geldabheben mit Direktbanken-Karte

Tipp 1: Zusätzliche jahresgebührenfreie Kreditkarte beantragen

Mein Karten-Tipp: Die jahresgebührenfreie Mastercard Gold der Advanzia Bank *

Tipp 2: gratis Zusatzkonto fürs Smartphone holen

Mein Konto-Tipp: Das kostenloses Smartphone Konto N26 *

Tipp 3: Mehrfachabhebungen vornehmen

Tipp 4: Geld abheben an der Supermarktkasse

Ich rate allen ING Kunden und allen, die sich einen Wechsel zum ING Konto überlegen, dazu, die Einschränkungen bei der Bargeldauszahlung am Geldautomaten nicht hinzunehmen, sondern aktiv zu werden.

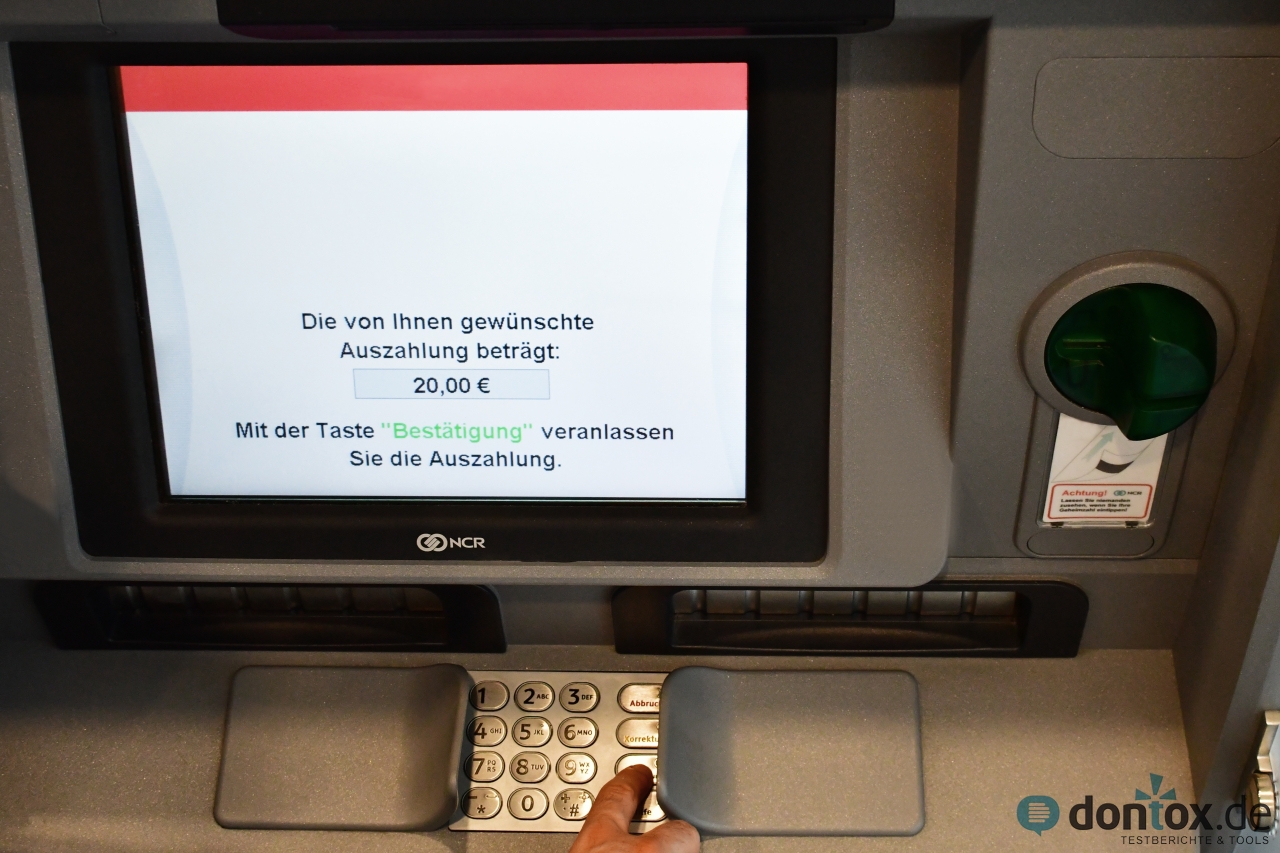

Im Selbstversuch hat es mit meiner ING Kreditkarte tatsächlich häufiger nicht funktioniert, am Geldautomaten abzuheben. „Diese Funktion ist gesperrt“ meldete der Geldautomat z.B. bei diesem Selbstversuch im August 2018:

Wichtig zu wissen ist, dass es 2018 bei meinem ING Konto noch keinen Mindestbetrag für Auszahlungen gab. Es hätte also auch funktionieren müssen, nur 20 Euro am Geldautomaten der Sparkasse abzuheben. Gemäß den aktuellen Konditionen sind Abhebungen generell nur noch ab einem Mindestbetrag von 50 Euro möglich.

Zuverlässigkeit bei der Bargeldversorgung ist mir aber wichtig: Ich möchte die Einschränkungen nicht hinnehmen. Deshalb habe ich hier mehrere Tipps:

Tipp 1: Zusätzliche MasterCard-Kreditkarte ohne Jahresgebühr nutzen

Irgendwann hat es mir gereicht mit den für meine ING VISA-Karte gesperrten Geldautomaten und ich habe mir einfach eine weitere Kreditkarte geholt, mit der ich gebührenfrei Geld abheben kann.

Meine Wahl ist dabei auf die jahresgebührenfreie MasterCard Gold der Advanzia Bank * gefallen, die auch im Test von n-tv als beste Kreditkarte ausgezeichnet worden ist. Die MasterCard ist grundsätzlich und dauerhaft ohne Jahresgebühr zu haben.

Wer sich die Advanzia Kreditkarte wie ich als Ergänzung holt, sollte aber auch das Kleingedruckte kennen, um nicht in die Kostenfalle zu tappen. Ein Problem kann vor allem sein, dass es zwar tatsächlich eine 0 Euro Bargeldabhebungsgebühr gibt, Zinsen aber laut Preisverzeichnis bereits ab dem Tag der Verfügung am Geldautomaten anfallen.

Ich habe mir die Kreditkarte von Advanzia jedenfalls online beantragt. Von Zeit zu Zeit gibt es HIER sogar einen Neukunden-Bonus *. Seitdem nutze ich die Zusatzkarte für gelegentliche Bargeldabhebungen, wenn die ING VISA gesperrt ist oder ich einen kleineren Betrag als 50 Euro abheben möchte. Bisher klappt das wunderbar und – dank meines Tricks – ohne zusätzliche Zinsbelastung.

Ein weiterer Vorteil ist, dass ich jetzt neben der VISA Karte auch noch eine Kreditkarte des zweitgrößten Kreditkartenanbieters MasterCard immer dabei habe, also an noch mehr Geldautomaten Bargeld abheben kann.

GenialCard der Hanseatic Bank *

Wer aber noch eine zusätzliche kostenfreie VISA-Kreditkarte sucht, ist meiner Meinung nach gut mit der GenialCard der Hanseatic Bank beraten: Wer die Karte als Neukunde bestellt, bezahlt weltweit keine Gebühr für das Geldabheben am Automaten. Das gilt auch für Bargeldverfügungen in Deutschland. Auch eine Karten-Jahresgebühr fällt dauerhaft nicht an. Weitere Vorteile sind Rabatte in Online-Shops und bei Reisebuchungen, auf Wunsch vollständiges Bezahlen der Kreditkartenrechnung per Lastschrift (= keine Belastung mit Kreditkartenzinsen) sowie 0 Euro Fremdwährungsgebühren.

Wer aber noch eine zusätzliche kostenfreie VISA-Kreditkarte sucht, ist meiner Meinung nach gut mit der GenialCard der Hanseatic Bank beraten: Wer die Karte als Neukunde bestellt, bezahlt weltweit keine Gebühr für das Geldabheben am Automaten. Das gilt auch für Bargeldverfügungen in Deutschland. Auch eine Karten-Jahresgebühr fällt dauerhaft nicht an. Weitere Vorteile sind Rabatte in Online-Shops und bei Reisebuchungen, auf Wunsch vollständiges Bezahlen der Kreditkartenrechnung per Lastschrift (= keine Belastung mit Kreditkartenzinsen) sowie 0 Euro Fremdwährungsgebühren.

Die GenialCard kann online mit Sofort Entscheid hier direkt bei der Hanseatic Bank beantragt werden *.

Tipp 2: gratis Zusatzkonto fürs Smartphone holen

Bis zum Wechsel der kontoführenden Bank muss es sicher nicht kommen. Wer aber erst auf der Suche nach einem passenden Direktbank-Konto ist oder tatsächlich sehr oft Probleme beim Geldabheben hat, sollte einen Kontowechsel in Erwägung ziehen. Der Kontowechsel geht inzwischen sehr schnell und unkompliziert, weil sich die Banken um die meisten Formalitäten kümmern.

Wer nur noch ein Konto auf dem Smartphone benötigt, liegt bei diesem N26 Konto richtig *. Die Benutzeroberfläche ist zusätzlich aber auch auf dem Laptop, Desktop-PC oder Tablet verfügbar. Als Leistung mit dabei ist eine Mastercard-Kreditkarte, die auch zum Geldabheben verwendet werden kann. Wenn also die VISA-Karte der Direktbank klemmt, hat man hier noch einen zusätzlichen Joker mit dabei. Einen Mindestbetrag für Abhebungen gibt es hier nicht. Mindestens drei Abhebungen sind je nach Kontomodell pro Monat gebührenfrei inklusive, weitere kosten 2 Euro pro Verfügung am Geldautomaten.

Es gibt aber auch noch eine andere Möglichkeit, hier Geld abzuheben: Gewünschten Abhebebetrag in der N26 App eingeben, damit einen Barcode generieren und nach Vorzeigen an der Kasse zahlreicher Geschäfte im Einzelhandel (z.B. DM, REWE) Geld abheben. Auch Geld einzahlen ist möglich. Beides funktioniert – im Gegensatz zur ING – auch ohne Mindestbetrag für den Einkauf im Geschäft. Man kann also mit dem Barcode in der N26 App direkt an der Kasse Geld abheben und muss nichts einkaufen. Kooperierende Geschäfte werden von N26 in der App angezeigt.

Die N26 App gibt es hier kostenlos zum Download *. Die Kontoeröffnung kann hier auch sofort einfach vorgenommen werden mit Video-Legitimation.

Tipp 3: Mehrfachabhebungen vornehmen

Nach meinen eigenen Erfahrungen und den Erfahrungsberichten hier im Blog schränken einige Banken den maximalen Verfügungsbetrag für ING VISA Karten auf z.B. 200 Euro pro Abhebung ein, teilweise auch weniger. Der Grund ist einfach: Die ING überweist für jede Transaktion mit ihrer VISA-Karte eine Gebühr für die Nutzung der Geldautomaten an die Bank, die den Geldautomaten betreibt. Dass die gerne mehrfach kassieren möchte, leuchtet ein. Ich als ING Kunde kann dieses Problem meistens recht einfach umgehen, wenn ich einfach mehrfach den Maximalbetrag am Geldautomaten abhebe. Der Verfügungsbetrag mit der VISA-Karte beträgt übrigens insgesamt 4.000 € pro Woche, am Geldautomaten 1.000 € pro Tag.

Tipp 4: Geldautomaten der ING und Kooperationspartner im Einzelhandel nutzen

Die ING Direktbank unterhält ein Netz an eigenen Geldautomaten und ist außerdem Kooperationen mit bekannten Einzelhändlern und Discountern eingegangen, um eine bessere Bargeldversorgung für die Kunden zu gewährleisten. Gut ist es, die Standorte der ING Geldautomaten zu kennen sowie die Einzelhändler, bei denen man mit der ING Girocard gebührenfrei Geld abheben kann. Ganz ohne Gegenleistung bieten die Einzelhändler diesen Service natürlich auch nicht an: Man muss leider mindestens einen Einkauf im Gesamtwert von 20 Euro tätigen, um sich bis zu 200 Euro gebührenfrei an der Kasse auszahlen lassen zu können. Kooperationen unterhält die ING mit diesen Einzelhändlern: ALDI SÜD, REWE, PENNY Markt, DM Drogeriemarkt, toom Baumarkt und Netto Marken-Discount.

Wer möchte, kann sich auch vorab informieren, wo in der Nähe Bargeldverfügungen mit der ING Kreditkarte gebührenfrei möglich sind: Die ING bietet auf der Internetseite eine praktische Landkarte, auf der alle Geldautomaten verzeichnet sind *.

Mein Fazit: Die Tipps helfen wirklich und ich bin jetzt zufriedener mit der Bargeldversorgung

Diese Tipps haben mir selbst geholfen, Probleme bei der Bargeldversorgung bei meinem ING Girokonto erfolgreich zu beheben. Seit ich mir das kostenfreie N26-Smartphone-Konto * inklusive kostenfreier MasterCard beantragt habe, kann ich wirklich an nahezu jedem Geldautomaten gebührenfrei Geld abheben und zusätzlich noch in vielen Geschäften des Einzelhandels Geld einzahlen und auszahlen ohne dort einkaufen zu müssen.

Wenn es wider Erwarten auch damit nicht klappt, zücke ich einfach meine Advanzia Bank gebührenfrei Kreditkarte * mit dem MasterCard-Logo. Ich halte hier immer etwas Guthaben auf dem Kreditkartenkonto vor, um Kreditkartenzinsen bei der Geldauszahlung zu sparen.

Inzwischen ist es schon sehr lange her, dass ich mal an einem Geldautomaten kein Bargeld ziehen konnte. Vor allem diese beiden Tipps machen es möglich. Wer du dich trotzdem für die Kündigung des ING Girokontos entscheidest und eine Alternative als Konto suchst, findet du HIER in meinem Ratgeber mit Vergleichsrechner mögliche Alternativen.

Es stimmt, die DiBa Visa-Karte nimmt nicht jeder Automat.

Zum Beispiel Sparkasse Aschersleben, Raiffeisen Schleiz.

Das nervt.

Das die VISA-Karte von manchen Automaten nicht akzeptiert wird hat nichts mit der ING Diba zu tun. Sondern mit der jeweiligen Sparkasse oder Volksbank. Da die Annahme von Kreditkarten am Automaten, den Automaten Betreiber einiges an Geld kostet wird dies von den Banken so gehandhabt dass bspw. Von 10 Kreissparkassen Automaten nur 1 kreditkarte freigeschaltet ist. Dies kann man natürlich bei der jeweiligen Bank erfragen!

@ Löwen

Dem kann ich nur zustimmen. In bestimmten Regionen Deutschlands bin ich mit der ING-DiBa VISA-Karte aufgeschmissen. Ich habe dann auch die EC-Karte der DiBa genutzt und prompt 5 Euro für`s Abheben bezahlt.

@ Löwen

Stimmt, man sollte die ING-DiBa VISA-Karte nicht zu viel loben. Wenn du Glück hast, bekommst du die 5 Euro Auszahlungsgebühr vielleicht von der ING-DiBa erstattet.

Meine DiBa Visakarte wird bei der Sparkasse nicht akzeptiert! Weil ich Bargeld brauchte, musste ich meine Girokarte benutzen und das hat wieder 5 Euro Gebühr gekostet! Lobt die Visa- Karte der DiBa bitte nicht so, es ist genauso teuer wie bei jeder anderen Karte! ODER bekomme ich meine 5 Euro von der Diba wieder??

@ Dominik

Ja, das mag gern sein. Ich rede auch nicht zwangsläufig von Umgang mit Finanzen – Was ich meine, ist, dass die alleinige Verwendung von Kreditkarten als Zahlungsmittel dazu führt, dass man sich überall „registriert“, wo man eine Zahlung vornimmt.

Während Bargeld eine letzte persönliche Eigenständigkeit darstellt (ich gebe der Verkäuferin Münzen, sie gibt mir Ware), ist in die Zahlung über die Karte immer eine Art Kontroll – System eingebunden (es gibt eine Ware, ich schiebe meine Karte ein, werde vom System mit meiner Person registriert, erhalte die Ware), d.h. ich kann baldig nirgens in Europa mehr auch nur einen Finger krumm machen, ohne dabei registriert zu werden, was der nächste Schritt zum Polizeistaat und zur Kontrolle der persönlichen Freizügigkeit ist, und dabei funktioniert dieses Kartensystem der Banken besser als jede Kameraüberwachung, denn ohne Kaufen & Verkaufen ist ein Leben in dieser Gesellschaft nicht möglich – und das ist genau dasjenige, was die Herrscher unserer Staaten, die Banken, wollen.

– Man hat uns in der Hand, niemand kann mehr ohne die Bank leben, egal, was passiert. Das ist nur eben dasjenige, was ich anmerken wollte, was mich am Kartensystem stört.

Also ich bleib lieber beim Bargeld. Mag es auch unpraktischer sein, ich lass mich nicht in das System einspannen. Und ihr solltet das auch nicht tun— Danke.

@Kevin

Ich persönlich habe kein Problem mit einer Zukunft ohne Bargeld. Vielleicht fällt es mit Kreditkarten und Co. schwerer mit Geld umzugehen – aber mir persönlich ist nicht aufgefallen, dass ich seit ich meine DiBa-Kreditkarte habe, mehr Geld ausgebe. Das Teil ist einfach praktisch und erspart mir viele Gebühren, die ich vorher mit der EC-Karte hatte. Abhängig bin ich von der Kreditkarte jedenfalls nicht. Im Prinzip funktioniert sie ja ähnlich wie die EC-Karte: Bei der Karte von DiBa wird auch täglich abgerechnet – das Risiko ist also sehr überschaubar.

Es ist doch nunmehr offensichtlich, wie die Finanzdynastien uns in diejenige Richtung treiben, dass bald jedermann nur noch mit Kreditkarte zahlt, EC-Karten ungenützt bleiben und das Bargeld bald ganz abgeschafft werden kann.

Man lenkt uns ganz unterschwellig, in dem Sonderangebote wie dieser hier aufgereiht werden; Angebote, denen der Durchschnittsbürger Max Mustermeister brav folgt, denn er hat just die Zahlen mit Eurozeichen versehen vor Augen, nur an seiner eigenen Ausgaben-Dezimierung interessiert seiend.

SOBALD die „Machtjunkies der Finanzdynastie“ es geschafft haben, dass wir alle von der Kreditkarte abhängig sind, haben sie die komplette Macht über uns, ohne dass der Kleinbürger auf der Straße auch nur einen Hauch davon mitbekommt —

Und wir sind so dümmlich, sie die Kontrolle übernehmen zu lassen, indem nicht einer von uns gegenlenkt, sondern jeder, mit Blick auf die eigene Brieftasche, nur den Sonderangeboten folgt wie ein Kaninchen der Karotte —-

Ich glaube, dieser Beitrag wird nicht veröffentlicht, weil er keine Werbung ist. Dennoch möchte ich darauf hinweisen, dass ich gestern (12.08.2008) im Radio gehört habe, dass es bei einigen Banken kein Bargeld mehr mit der DIBA-Visa gibt, weil man sich nicht über die Kosten einig ist, die dabei wohl entstehen sollen!

In der Praxis sieht das mit der VISA Karte der Diba inzwischen leider anders aus. Die Sparkasse und die Volksbank in meiner Umgebung akzeptieren die Karte nicht mehr. Und die Diba bedauert leider nur. Schade.

Was sagen die denn zu Selbstständigen? Die werden wohl mit Sicherheit abwinken?!