Wie löst man eigentlich einen Scheck bei einer Bank ein, die gar keine Filiale vor Ort hat? Gute Frage, hier habe ich die Antwort. Bei der ING wird dieses Problem gut gelöst: Man schickt den Scheck einfach per Post ein und bekommt die Gutschrift dann aufs Konto. Ein Erfahrungsbericht und drei selbst erprobte Tipps für alle, die wie ich die Nachteile des ING Girokontos clever verbessern wollen.

![]()

Um bei der ING (BIC: INGDDEFFXXX) einen Verrechnungsscheck auf das Girokonto einzulösen, muss auf der Vorderseite des Schecks oben rechts die Kontonummer des Girokontos eingetragen und das ganze dann „formlos“ an die ING Zentrale in Frankfurt geschickt werden. Die Einlösung von Inlandschecks ist bei der ING gebührenfrei mit einer Gebühr in Höhe von 3,50 EUR pro Scheck belegt.

Achtung: Die ING bietet nur noch die Einlösung von inländischen Schecks an. Schecks aus dem Ausland kann man schon seit 13.01.2018 mit einem ING Girokonto nicht mehr einlösen. Andere Direktbanken wie die Deutsche Kreditbank (DKB) * bieten auch weiterhin die Einlösung von Auslandschecks gegen eine Gebühr ab 12,50 Euro pro Scheck an.

Wer einen Inlandscheck bei der ING kostenlos für eine Gebühr von 3,50 Euro pro Vorgang einlösen möchte, schickt ihn unter Angabe der Girokonto-Nummer an diese Postadresse der ING:

ING-DiBa AG

60628 Frankfurt

Ich habe am 27. Februar die Probe aufs Exempel gemacht und einen Scheck zur Verrechnung an die ING geschickt. Ich war gespannt, wie lange die Einlösung dauern würde. Erstaunt war ich, dass bereits zwei Tage später – am 29.02. – der Scheck korrekt auf meinem Konto verbucht war.

Die Scheckeinlösung ging einfach und schnell. Noch einfacher geht es nur, wenn meine Bank eine Filiale hat – dann spare ich mir das Porto und ein Gang in die Filiale genügt.

ING Girokonto optimieren und erweitern: Das sind meine Tipps

Das ING Girokonto bietet viele Leistungen für ein Bankkonto, das bei Mindestgeldeingang kostenlos ist. Seit über 20 Jahren habe ich das Konto nun schon bei dieser Direktbank – und bin immer noch insgesamt zufrieden. Ich sehe keinen akuten Anlass, zu einer anderen Bank zu wechseln.

Trotzdem gibt es ein paar Nachteile des Kontos. Ich habe aber Tricks und Alternativen gefunden, um diese Nachteile gut zu umgehen. Hier zeige ich meine besten Tipps für alle, die wie ich ihr ING Girokonto optimieren wollen.

Achtung ING Gebührenänderung 2021: Die ING hat zum 01.05.2021 ihre Gebühren angepasst. Nun ist die Einreichung von Euro-Schecks zur Gutschrift auf dem ING Konto nicht mehr kostenlos. Es wird eine Gebühr von 3,50 Euro pro Scheckeinreichung berechnet. Teurer werden auch Bargeldverfügungen mit der VISA-Debitkarte im Ausland außerhalb der EURO-Zone: Das Auslandseinsatzentgelt liegt jetzt bei 1,99% bezogen auf den abgehobenen Betrag (bisher: 1,75%). Auch für Ein- und Auszahlungen auf das ING Konto über die ReiseBank AG werden die Gebühren nicht mehr wie bisher durch die Bank übernommen. Für Auszahlungen fallen jetzt 0,25 %, mindestens 19,00 Euro, an; Einzahlungen auf das Konto werden direkt vor Ort mit 7,50 Euro je angefangener 5.000 Euro berechnet. Auch für zuvor kostenlose Informationen zu Rücklastschriften in Folge ungenügender Kontodeckung berechnet die ING seit 01.05.21 ein Entgelt von 1 Euro. Mit dieser Preisänderung dreht die Direktbank weiter an der Gebührenschraube. Schon 2020 hatte die ING mit der Einführung einer Kontoführungsgebühr von sich reden gemacht, so dass das ING Konto inzwischen nur noch für alle bis 28 Jahre und bei einem monatlichen Mindestgeldeingang von 700 Euro ohne Kontoführungsgebühr auskommt. Die Preisänderungen wurden in meinem Artikel übernommen.

Direkt zu den Tipps zur Verbesserung und Erweiterung des ING Girokontos

Tipp 1: Bargeldversorgung verbessern: keine gesperrten Geldautomaten mehr

Mein Tipp: Die kostenloses Smartphone-Konto N26 * mit Mastercard Debitkarte

Tipp 2: kostenlos Geld abheben weltweit und weitere Vorteile mit zusätzlicher jahresgebührenfreier Kreditkarte

Mein Tipp: Das jahresgebührenfreie Hanseatic Bank VISA-Karte *

Tipp 3: In ETFs Geld investieren mit Unterstützung vom Robo Advisor

Mein Tipp: quirion * – Stiftung-Warentest-Testsieger für automatisierte Geldanlage in ETFs

Tipp 1: Bargeldversorgung beim ING Girokonto (BIC: INGDDEFFXXX) verbessern mit Smartphone-Girokonto

Zwar wirbt die ING mit gratis Geldabheben an den VISA Geldautomaten. Im Praxiseinsatz zeigen sich aber Lücken: Immer wieder wird meine VISA-Karte abgewiesen oder ich kann nur über kleinere Summen verfügen. Außerdem gilt eine Mindestsumme beim Geldabheben an Geldautomaten in Höhe von 50 Euro und die Kreditkarte ist in Wirklichkeit seit September 2019 auch keine Revolving Card mehr, sondern nur noch eine Debitkarte. Das heißt: Umsätze werden unmittelbar mit dem Girokonto verrechnet.

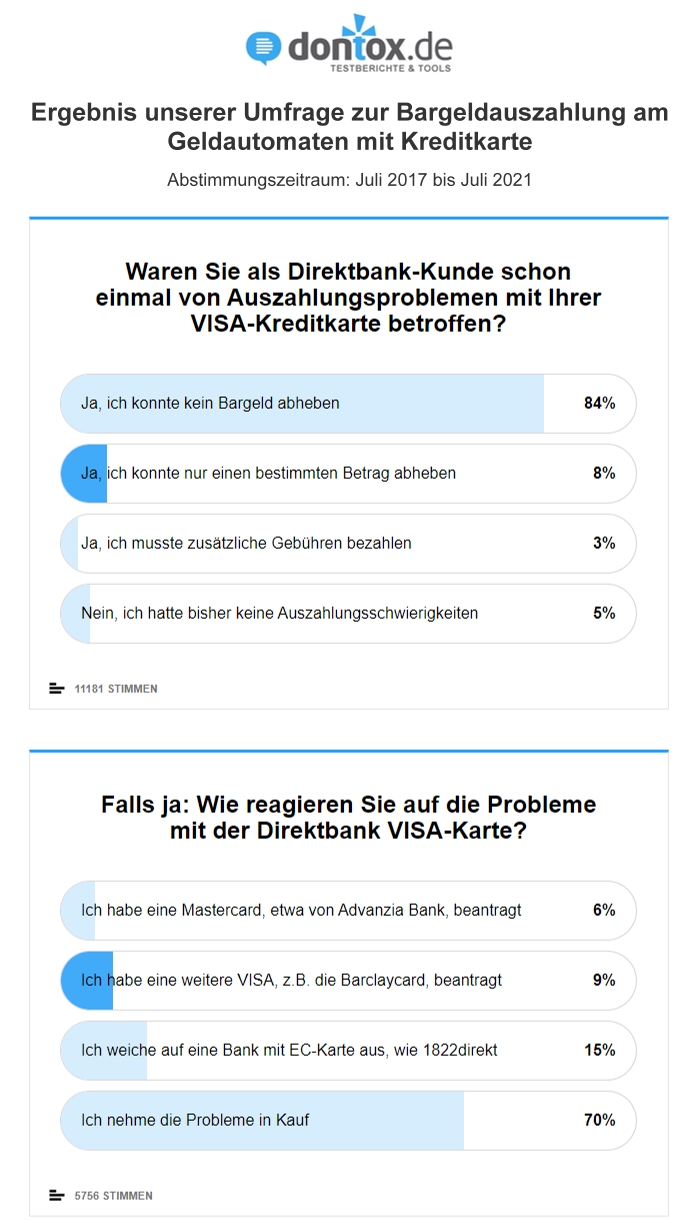

Nicht nur mir geht es so, auch viele anderen berichten von Problemen beim Geldabheben mit Direktbank-Kreditkarten. Auch unsere Abstimmung zum Problem an Geldautomaten zeigt ein recht eindeutiges Ergebnis:

Ich wollte mich mit einer lückenhaften Bargeldversorgung am Geldautomaten nicht abfinden – eine zuverlässige Bargeldversorgung ist mir sehr wichtig. Gebühren bezahlen möchte ich dafür aber nicht extra. Deshalb habe ich mir zunächst als Ergänzung das schon ab 0,01 Euro Geldeingang gebührenfreie Smartphone-Konto 1822MOBILE * geholt, das auch eine kostenlose Sparkassen-Karte beinhaltet. Leider gilt aber auch hier: Ohne Mindestgeldeingang ist das Konto nicht gebührenfrei, außerdem bietet die App nicht alle Funktionen, die mir wichtig sind.

Deshalb bin ich inzwischen auf die Banking-App von N26 * umgestiegen. Auch hier gibt es im Standard-Modell keine Kontoführungsgebühr, unabhängig vom Zahlungseingang.

![]()

Wie hilft mir nun das N26 Konto die Bargeldversorgung zu verbessern, vor allem, wenn meine VISA-Karte der ING nicht funktioniert?

- Variante 1: Geld abheben mit N26 Mastercard – Das Smartphone-Konto ist immer mit einer Mastercard Debitkarte ausgestattet. Wenn die VISA von ING klemmt, zücke ich am Geldautomaten erstmal diese Mastercard. Dreimal Geld abheben pro Monat an allen Geldautomaten mit Mastercard-Logo ist hier inklusive. Wer das Konto als Hauptkonto führt, kann sogar fünfmal pro Monat gebührenfrei Geld ziehen. Das gilt übrigens im Gegensatz zur ING auch für Kleinbeträge: Ich konnte also auch schon problemlos nur 10 oder 20 Euro am Bankautomaten abheben und muss mich an keinen Mindestbetrag von 50 Euro halten. Wer häufiger als im Kontingent vorgesehen Geld abheben will, zahlt allerdings auch bei N26 für jede weitere Abhebung 2 Euro Gebühren laut Preisliste.

- Variante 2: Geld abheben an der Kasse – Auch mit dem ING Girokonto kann man zwar an vielen Supermarktkassen gebührenfrei Geld abheben – es gibt aber eine Einschränkung: Man muss auch für einen Mindestbetrag im Laden einkaufen. Ich kann also nicht direkt zur Kasse gehen und Geld abheben. Bei N26 funktioniert das schon: Ich generiere einen Barcode mit dem gewünschten Betrag auf dem Smartphone, zeige ihn an der Kasse und erhalte dann direkt den gewünschten Auszahlungsbetrag bis maximal 200 Euro pro Abhebung. Das funktioniert prima – ich habe es schon mehrfach z.B. beim DM Drogeriemarkt ausprobiert. Gebühren fallen hierfür nicht an. Sogar Geld einzahlen kann ich auf diese Weise direkt an der Kasse der kooperierenden Geschäfte. Auch so kann ich einen Nachteil des ING Kontos ausbügeln, denn: Bei der ING Geld einzahlen geht nur über den (teuren) Umweg einer anderen Bank oder als Überweisung von einem anderen Konto.

Für mich ist das ergänzende Smartphone-Konto von N26 * eine sehr gute Lösung, um Probleme beim Geldabheben am Automaten zu umgehen: Wenn es mit der VISA Karte meiner Direktbank nicht funktioniert oder ich weniger als den geforderten Mindestbetrag abheben möchte, kann ich mit der Mastercard von N26 am Geldautomaten Geld beziehen. Alternativ gehe ich zum nächsten Supermarkt oder Drogeriemarkt, der in der N26 App angezeigt wird, und hebe hier direkt an der Kasse den gewünschten Betrag ab.

Zusätzliche Vorteile bietet mein Smartphone-Konto übrigens auch: Einnahmen können über Spaces gut sortiert werden. Außerdem sind Google Pay und Apple Pay als Zahlmethoden schon dabei. Wer noch mehr Leistung möchte, kann in den Premium-Varianten von N26 zusätzlich auch Versicherungen und weitere Vorteile erhalten.

In der Basis-Version bleibt das N26 Konto aber immer gebührenfrei, unabhängig vom monatlichen Geldeingang. Damit ist es auch eine Alternative für alle ING Kunden, die ein Girokonto ohne Mindestgeldeingang umsonst nutzen wollen und deshalb auch die Kündigung und einen Kontowechsel des ING Kontos in Betracht ziehen.

Sofort online beantragen kannst du das N26 Konto als Ergänzung oder Alternative zum ING Girokonto mit wenigen Klicks. Dabei am besten auch gleich die App installieren, so dass man gleich loslegen kann.

Tipp 2: Weltweit gebührenfrei Geld abheben mit zusätzlicher Kreditkarte

Noch ein Nachteil des ING Girokontos lauert im Detail: Mit der VISA-Karte kann nur europaweit gebührenfrei Geld abgehoben werden, nicht aber weltweit. Wer viel unterwegs ist, sollte deshalb darüber nachdenken, ob sich für den weltweiten Einsatz eine weitere Kreditkarte lohnt. Weiterer Nachteil: Geldabheben ist erst ab einer Mindestsumme von 50 Euro möglich! Wer weniger Geld abheben möchte, wird am Geldautomaten erst gar nicht bedient.

Außerdem hat ING die Kreditkarten des Girokontos zum 14.09.2019 auf reine Debitkarten umgestellt. Das heißt, dass Umsätze über die Kreditkarte dann sofort mit dem Konto verrechnet werden. Das hat auch Nachteile, z.B. bei der Buchung eines Mietwagens oder Hotelbuchungen mit Kaution. Die meisten Mietwagen-Vermieter akzeptieren nur echte Kreditkarten! Deshalb ist es jetzt doppelt empfehlenswert, sich neben der ING VISA Card eine weitere echte Kreditkarte zu holen.

Ich empfehle deshalb als Erweiterung eine zusätzliche Kreditkarte. Mein Tipp ist hier diee nachhaltige Revolving-Kreditkarte von AWA7 – ganz ohne Jahresgebühr:

nachhaltige Kreditkarte ohne Jahresgebühr: AWA7 *

nachhaltige Kreditkarte ohne Jahresgebühr: AWA7 *

Die AWA7 VISA Kreditkarte ist die nachhaltige Variante der etwas bekannteren GenialCard der Hanseatic Bank *. Die Konditionen sind gleich: Es werden 0 Euro Jahresgebühr berechnet, 0 Euro Gebühren für Bargeldabheben weltweit an Geldautomaten mit VISA Zeichen und 0 Euro Fremdwährungsgebühren für Bezahlen mit Kreditkarte. Nach kostenloser Beantragung stehen sofort bis zu 2.000 EURO Verfügungsrahmen mit 3 Monaten Zinsfreiheit zur Verfügung. Weitere Vorzüge der Karte sind: Rückzahlung zu 100% per Lastschrift vom bestehenden Konto ist möglich (also z.B. auch problemlos vom bestehenden ING Girokonto), Apple Pay und Google Pay sind verfügbar, sofortiger Verfügungsrahmen von bis zu 2.500 Euro, drei Monate keine Zinsen auf Umsätze. Als besonderen Bonus ist die AWA7 auch für unser Klima aktiv: je 100 Euro Umsatz mit der nachhaltigen Kreditkarte wird 1 Baum gepflanzt. So wurden bereits mehr als 100.000 Bäume insgesamt gepflanzt. Direkt online beantragen kann man die gebührenfreie Kreditkarte hier direkt bei AWA7 *.

Tipp 3: Automatisch Geld in ETFs anlegen mit Unterstützung vom Robo Advisor

Neben dem kostenlosen Girokonto bietet die ING auch ein gebührenfreies Depot zum Handel mit Wertpapieren * – Aktien, Fonds, ETFs, Derivate – an. Sogar ohne regelmäßige Aktivität ist dieses Depot kostenlos – das ist schon mal besser als bei vielen Konkurrenten, die z.B. eine Order im Quartal voraussetzen und ansonsten Depotführungsgebühren erheben. Nur beim Angebot der ETF-Sparpläne hinkte die ING Bank lange hinterher: Wer mit einen ETF Sparplan Vermögen aufbauen oder Geld für eine Zusatzrente anlegen will, bezahlte im Depot der ING relativ hohe Gebühren für jede Ausführung eines Sparplans. Seit April 2021 sind alle Sparpläne auf über 800 ETFs bei der ING gebührenfrei. Zum Vergleich: Vor dieser Gebührenänderung gab es nur ausgewählte kostenfreie ETFs, für alle anderen wurde pro Sparrate eine Gebühr von hohen 1,75% berechnet. Neben den kostenlosen ETF Sparplänen ist auch die Einmalanlage in über 150 ausgewählte ETFs bei ING kostenlos. Damit lässt sich bei der ING jetzt ohne Gebühren – zumindest beim Kauf – ein Vermögen mit ETFs aufbauen.

Um die Auswahl von ETFs und das Risikomanagement nicht selbst übernehmen zu müssen, kann man auf die Unterstützung durch einen Robo Advisor setzen. Diese digitalen Anlagehelfer fungieren als digitale Vermögensverwaltung und übernehmen auch Auswahl und – bei Bedarf – Austausch der ETFs im Portfolio. Das Portfolio wird dabei an die eigenen Anlageziele angepasst.

Auch die ING kooperiert mit einem Robo Advisor und bietet ihren Kunden an, ihr Vermögen von scalable capital * verwalten zu lassen. Persönlich bin ich von scalable capital nicht wirklich überzeugt: Die Kosten für die automatisierte Vermögensverwaltung sind mit einer Servicegebühr von 0,75% p.a. zzgl. ETF-Kosten vergleichsweise hoch, auch die Performance der Portfolios konnte in den letzten Jahren gegenüber der Konkurrenz nicht immer überzeugen.

Aus diesen Gründen habe ich mich nach einem intensiven Vergleich für einen anderen Robo entschieden: Ich lege einen Teil meines Vermögens bei quirion * an, der digitalen Vermögensverwaltung der Quirin Privatbank. Insgesamt 10 Anlagestrategien mit unterschiedlichem Risikoprofil sind hier im Angebot. Zusätzlich gibt es Strategien für nachhaltige Geldanlage, Kindersparpläne und ein spezielles Altersvorsorge Portfolio mit Ablaufmanagement. Einzahlungen in die Strategien sind über einen Sparplan oder über Einmalbeträge jederzeit unbegrenzt möglich. Auch Auszahlungen oder Strategiewechsel können jederzeit veranlasst werden. Vor dem Start kann man bequem einen unverbindlichen Anlagevorschlag erstellen lassen.

Mein Fazit: Wer mit freundlicher Unterstützung durch einen Robo Advisor Geld mit ETFs anlegen möchte, muss nicht unbedingt auf den Partner der ING setzen! Neben scalable.capital gibt es andere, meiner Meinung nach: bessere digitale Vermögensverwalter wie den Stiftung Warentest Testsieger quirion. Ohne Mindestanlage (bei Einrichtung eines Sparplans) kann man sich hier als Ergänzung zum ING Konto ein kostenloses Depot einrichten und zu günstigen Konditionen Vermögen mit ETFs aufbauen.

Habe einen Scheck in GBP bei der DiBa zur Gutschrift in Euro eingerecht. Nach einer Woche kam der Scheck zurück. Bin stinke sauer.

Angeblich hat die Diba keine Möglichkeiten den Scheck einzulösen.

Heute: Mindestgebühr bei Einlösung eines Auslandsschecks 5 Euro + näher unbestimmte „Fremdspesen“.

Ich habe erst neulich aufgrund der Artikel hier ein Konto bei der ING-Diba eröffnet. Da ich ein Extra Konto bereits besaß ging das per PIN fast per Mausklick. Am nächsten Tag die Bestätigung und zwei Tage später die beiden Karten. Daraufhin habe ich Geld aufs Konto überwiesen so habe ich aktuell 25 EUR Startguthaben bekommen. Das ging alles so schnell, dass ich es noch gar nicht glauben kann.

Gut finde ich: Ich kann an nahezu jedem Automaten kostenlos abheben (auch an der der Sparkassen).

Und ich bekomme ab 20 EUR, die ich mit VISA zahle pauschal 50 Cent gutgeschrieben. Das machen bei mir im Monat mind. 4-5 EUR, somit jährlich 48-60 EUR. Zudem ist alles andere kostenlos. Wer braucht da noch Guthabenzinsen. Für die habe ich mein altes Extrakonto, wo die Überweisung darauf keine Sekunde dauert und auch wieder zurück ist es sofort verfügbar (weil Bankintern). Was will man noch mehr?

Schecks habe ich noch nicht probiert, aber die Hotline musste ich schon nutzen, weil Dibakey verschlampt. Sehr geduldig und nett und vor allem nur 6 Cent pro Anruf. So muss eine Direktbank funktionieren!