Mittlerweile im vierten Jahr lasse ich eigenes Geld durch den Robo Advisor quirion verwalten: im Herbst 2018 hatte ich erstmals 5.000 Euro als Einmalanlage eingezahlt. Aktuell ist meine digitale Vermögensanlage beim Robo Advisor mit der zweiten großen Börsenkrise konfrontiert – und tut sich im aktuellen Marktumfeld schwer, Kurs zu halten. Im Corona-Crash von 2020 hatte sich quirion noch als digitaler Anlagehelfer bewährt: am Ende dieses schwierigen Jahres lag mein Vermögen mit einer Gesamtjahresrendite von ca. 5% sogar im Plus. Im aktuellen Börsenjahr 2022 mit seinem gefährlichen Mix aus Kriegssorgen, Inflation und Corona-Nachbeben liegt meine defensive Anlagestrategie bei quirion Ende Mai 2022 deutlich im Minus. Hier im Testbericht zeige ich, warum ich sogar mit einer offensiveren Anlagestrategie besser gefahren wäre und schildere meine Erfahrungen mit Eindrücken meiner Performance, Rendite und Wertentwicklung 2018 bis 2022 inklusive Screenshots aus meinem eigenen Depot.

UPDATE

UPDATE quirion erhöht die Tagesgeldzinsen: Einlagen auf dem Verrechnungskonto bringen jetzt attraktive 2,75% p.a. Zinsen! Die Zinsgutschrift erfolgt quartalsweise. Der Zins gilt für Einlagen in unbegrenzter Höhe und aktuell ohne zeitliche Befristung. Auch Bestandskunden, die bereits ein Depot bei quirion führen, können den Zins nach Login aktivieren. Hier geht es direkt zur Kontoeröffnung bei quirion.

- Vor der Depoteröffnung: Recherche und ein intensiver Robo Advisor Vergleich

- Erfahrungsbericht: Meine Kontoeröffnung bei quirion

- Erster Login ins Online-Banking: Die Funktionen im Überblick

- Einzahlungen und Auszahlungen bei quirion

- Erste Fragen an den Kundenservice – der Coach hilft weiter

- Sparplan anlegen: Ab 30 Euro regelmäßig in ETFs investieren

- Mein aktuelles Portfolio bei quirion im Test

- Fazit zu meinen quirion Erfahrungen: quirion macht was aus meiner Geldanlage – die Bewährungsprobe im Krisenjahr 2022 steht noch aus

- Mein quirion Echtgeld Depot: Performance, Rendite und Wertentwicklung von 2018 bis 2022 im Überblick

- quirion vergleichen: Aktueller Vergleich mit 10+ anderen digitalen Vermögensverwaltern

Seit Januar 2022 ist die Börse im Krisenmodus: Ukraine-Krieg, Inflationssorgen gepaart mit steigenden Zinsen, dazu noch die Auswirkungen der Corona-Pandemie sind Faktoren, die belasten. Im ersten Quartal 2022 kam es zu scharfen Korrekturen an den Weltmärkten, besonders bei Wachstumsaktien. Rohstoffe dagegen boomen. Die Gesamtlage wirkt nicht gerade geeignet für Geldanlage in der Wertpapiere.

Allerdings: als ich mit meiner Geldanlage bei quirion im Jahr 2018 startete, war die Gesamtlage auch mehr als trüb.

Kurze Rückblende: Für die meisten Börsianer war 2018 ein Jahr zum Abhaken gewesen. Selbst die erhoffte Jahresendrallye fiel an den Börsen weltweit aus: Der DAX markierte im Dezember 2018 sogar neue Tiefstände unter 11.000 Punkten – knapp 20% Minus gegenüber den Höchstständen im Sommer desselben Jahres. Katerstimmung herrschte an den Börsen weltweit. Wer wollte da schon neu am Markt mit Einzelinvestments einsteigen?

Mit etwas Widerwillen nutzte ich selbst die Börsenflaute, um quirion eine Chance zu geben: Am 12.10.2018 ließ ich mir einen kostenlosen Anlagevorschlag von quirion erstellen * und eröffnete damit sofort mein Depot. Der Robo Advisor der Quirin Privatbank, gestartet 2014 als einer der ersten, hatte gerade trotz starker Konkurrenz durch scalable capital, whitebox und Co. einen Testsieg im Vergleichstest der „Stiftung Warentest“ eingefahren. Hier bei Dontox.de hatte ich zu diesem Zeitpunkt den Robo aber noch nicht einmal in meiner wachsenden Übersicht mit digitalen Vermögensverwaltern gelistet. Höchste Zeit also, hier eigene Erfahrungen zu sammeln und mit Echtgeld zu überprüfen: Wie gut ist diese digitale Vermögensanlage wirklich, ist die Empfehlung durch die Stiftung Warentest gerechtfertigt?

Zugleich sollte ein eigener Testbericht auch mögliche Schwächen von quirion aufdecken. Nach inzwischen über vier Jahren beim Robo kann ich sagen: Ja, es gibt auch bei diesem Angebot Schwächen und Nachteile. Aber ich hatte nie Anlass, mein Kapital wieder abzuziehen und das Depot bei quirion zu kündigen. Ich habe zwischenzeitlich sogar deutlich mehr Geld eingezahlt, so dass quirion inzwischen knapp 10.000 Euro (Stand: Mai 2022) für mich verwaltet.

Die Gesamtperformance ist mit zeitgewichteten 9,23% deutlich positiv, war auch auch schon deutlich höher mit bis zu 15%. Abhängig ist die Gesamtperformance natürlich von verschiedenen Faktoren, etwa der gewählten Anlagestrategie. Gewechselt habe ich die Anlagestrategie schon häufiger. Aktuell fahre ich mit der Strategie mit 20% Aktienquote „auf Sicht“. Warum es trotzdem im aktuellen Umfeld schwer fällt, diese Anlagestrategie tatsächlich als „defensiv“ zu bezeichnen, zeige ich unten (Stichwort: steigende Anleihenrendite).

Aber der Reihe nach. Hier sind meine Erfahrungen mit quirion von Anfang an.

Vor der Depoteröffnung: Recherche und ein intensiver Robo Advisor Vergleich

Vor meiner Kontoeröffnung bei quirion * bin ich natürlich auch intensiv die zahlreichen Alternativen zur digitalen Vermögensverwaltung durchgegangen, habe einige Erfahrungen im Forum gelesen und in einem Anbietervergleich geprüft, welcher Robo Advisor aktuell der beste für mein Anlageprofil sein dürfte. Auch das Preis-Leistungsverzeichnis (PDF – Stand: 01.12.2021) habe ich genau studiert, auch um mögliche versteckte Kosten zu finden.

Meine Entscheidung für quirion basierte letzten Endes auf diesen Faktoren:

- transparentes Angebot mit vollständigem Einblick in das Anlageuniversum und die Anlagephilosophie

- etabliert am Markt (aktuell mehr als 50.000 Kunden und in 2021 mehr als 1 Milliarde Euro verwaltetes Kundenvermögen) und seriöser Markenauftritt mit der Quirin Privatbank im Hintergrund

- vergleichsweise niedrige Kosten für die Vermögensverwaltung von 0,48 % p.a. bis max. 0,88 % p.a. je nach gewähltem Leistungspaket (inkl. Depotführung, Transaktionen; exkl. ETF-Kosten)

- umfassende Beratungsmöglichkeiten inkl. persönlicher Ansprechpartner vor Ort (ab „Premium“-Leistungspaket)

Auch der Testsieg von quirion bei „Stiftung Warentest“ (vollständiger Artikel hinter Paywall) hat natürlich zu meiner Entscheidung beigetragen. Inzwischen wurde quirion im Juli 2021 zum zweiten Mal von Stiftung Warentest zum Testsieger gekürt.

Außerdem gab es im Herbst 2018 ein aktuelles Angebot für Neukunden, das ich in Anspruch nehmen konnte: Die Mindestanlagesumme war um 50% reduziert auf 5.000 Euro. Immerhin – 5.000 Euro mussten natürlich auch erstmal zusammen getragen werden. Im Lauf der Jahre wurde diese Hürde häufiger aktionsbedingt abgesenkt. Seit Februar 2021 entfällt eine einmalige Erstanlage in den Leistungspaketen „Regular“ und „Comfort“ sogar komplett. Das heißt: Man kann jetzt ohne Einmalbetrag bei quirion starten – die Einrichtung eines Sparplans über mind. 30 Euro pro Rate genügt.

Trotz damals noch hoher Mindestanlage entschied ich mich also für quirion als Robo Advisor. Als Alternativen hatte ich besonders noch growney * und den Marktführer scalable capital * in Betracht gezogen. Bei scalable capital schreckten mich aber die noch höhere Mindestanlage in Höhe von 10.000 Euro und die hohe Verwaltungsgebühr von 0,75% p.a. ab. Auch growney erwies sich im Kostenvergleich als wesentlich teurer mit damals noch 0,99% p.a. an Gebühren zzgl. der ETF-Kosten. Inzwischen wurden auch hier die Kosten gesenkt, so dass Geldanlage bei growney schon ab 0,38% p.a. (ab 50.000 Euro) plus Fondskosten möglich ist.

Meine Kontoeröffnung bei quirion

Meine Entscheidung war jedenfalls gefallen: also quirion * eine Chance geben und Depot eröffnen bei quirion. Im ersten Schritt der nach meinen Erfahrungen etwa 15 Minuten dauernden Anmeldeprozedur ermittelt der Robo Advisor in einem Online-Fragebogen unverbindlich und kostenlos eine zum Risikoprofil des Anlegers passende Anlagestrategie. Dabei werden auch Fragen zum persönlichen Vermögensstatus, dem monatlich frei verfügbaren Einkommen und den bisherigen Erfahrungen bei der Geldanlage gestellt. Insgesamt 5 Fragen sind zu beantworten, bevor quirion einen sicherheitsorientierten oder gewinnorientierten Anlagevorschlag basierend auf den Angaben präsentiert.

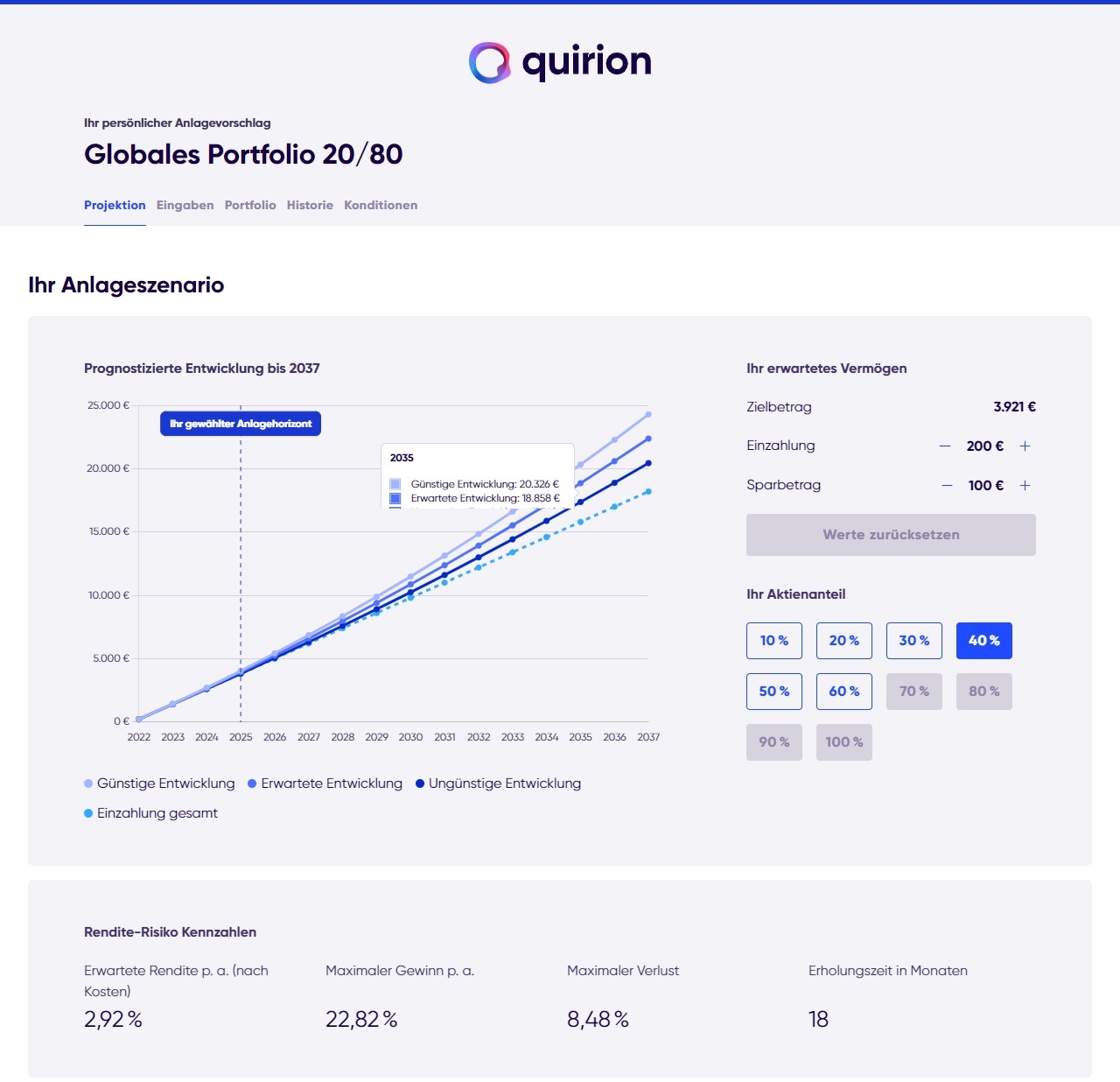

quirion empfiehlt mir eine Anlagestrategie: 80% Anleihen, 20% Aktien

Mir wurde für mein Anlageziel eine sicherheitsorientierte Anlagestrategie empfohlen mit 20% Aktien und 80% Anleihen. Die erwartete Rendite p.a. nach Kosten war mit 3,4% angegeben, der in der Vergangenheit maximale Gewinn mit dieser Anlagestrategie aber mit knapp 23,3% p.a. beziffert. Wie genau mein Anlageportfolio mit dieser Anlagestrategie aussehen sollte, d.h. welche ETF und Fonds für meine Anlagesumme gekauft würden, wurde bei der Anmeldung zwar nicht angezeigt – dafür aber ein Link zum aktuellen quirion Anlageuniversum *, in dem alle aktuell bei quirion verfügbaren ETF und Fonds transparent dargestellt werden.

Prinzipiell war ich mit der Anlagestrategie einverstanden: Weniger Rendite zugunsten eines niedrigeren Risikos war genau mein Plan für meine neue Geldanlage. Besonders interessiert war ich auch an dem optional verfügbaren Beratungsangebot. Ich entschied mich also für das Leistungspaket „Comfort“. Das kostete zwar ab einer Anlagesumme von 10.000 Euro jährlich eine höhere Verwaltungsgebühr, dafür war hier aber ein Coach als persönlicher Ansprechpartner dabei und die Anlagestrategie konnte ohne Limit bei Bedarf getauscht werden. Für die persönliche Beratung nahm ich die etwas höheren Kosten gerne in Kauf. Tatsächlich hatte ich zwischenzeitlich auch gelegentlich Kontakt mit meinem persönlichen Ansprechpartner, der mir Fragen zur Geldanlage bei quirion umfassend beantworten konnte. Eine intensive, umfassende Vermögensberatung sollte man aber nicht erwarten, wie ich auch selbst schnell herausgefunden habe.

Zwischenzeitlich hat quirion immer wieder bei den Leistungspaketen nachjustiert und Veränderungen vorgenommen, die ich mehrheitlich als „Verbesserungen“ einstufen würde. Neukunden wählen aktuell zwischen den Paketen „Regular“, „Comfort“ und „Premium“. Kostensensiblen Anleger kommen die Änderungen eher entgegen, da quirion im Lauf der Jahre die Gesamtkosten für die Vermögensverwaltung etwa durch den Rauswurf von aktiv gemanagten Fonds aus dem Anlageuniversum reduziert hat. Wer allerdings persönliche Vermögensberatung wünscht, hat eher das Nachsehen: Persönliche Beratung vor Ort gibt es jetzt nur noch im „Premium“-Leistungspaket, das ab einer Mindestanlage von 20.000 Euro zur Auswahl steht und mit 0,88% p.a. Kosten für die Vermögensverwaltung auch deutlich teurer ist.

Die beiden anderen Leistungspakete „Regular“ und „Comfort“ hat quirion aber sowohl funktions- als auch kostenseitig aufgewertet. Das beginnt bei Details wie der Möglichkeit zum unbegrenzten Strategiewechsel, die jetzt bei allen Paketen inklusive sind. Zudem wurde die geforderte Einmalanlage von ursprünglich 10.000 Euro mehrfach gesenkt auf bis zu 1.000 Euro. Seit Februar 2021 entfällt eine Mindestanlage komplett, so dass der Einstieg bei quirion jetzt schon mit der Einrichtung eines Sparplans (mind. 30 Euro/Monat) möglich ist.

Die drei Leistungspakete von quirion im Überblick: Kosten und Leistungen (Stand: August 2021)

Neu dabei ab dem „Comfort“-Paket: Altersvorsorge Portfolio und nachhaltiges Portfolio

Dazugekommen sind mittlerweile zwei weitere Portfolios: das quirion Altersvorsorge-Portfolio * und das nachhaltige Portfolio *. Auch Kinderdepots für Minderjährige sowie ein Gemeinschaftsdepot für Verheiratete sind jetzt im Angebot. Die drei neuen Portfolios ergänzen das auch von mir selbst gewählte „global diversifizierte Portfolio“, das aus ETFs mit Aktien und Anleihen weltweit ohne Fokus auf Nachhaltigkeit besteht.

Mit dem „Altersvorsorge-Portfolio“ (verfügbar ab Leistungspaket „Comfort“) bietet quirion eine ETF basierte Geldanlage mit Ablaufmanagement. Das heißt: Mit fortschreitender Laufzeit wird automatisch der Anteil von Aktien zugunsten von weniger schwankungsreichen Anleihen gesenkt. Ziel: Mit Eintritt in den Ruhestand soll möglichst viel Kapital gebildet worden sein, späte Einbußen etwa durch einen Aktien Crash kurz vor Rentenbeginn sollen vermieden werden. Das „Altersvorsorge“-Portfolio bietet sich für die Bildung einer Zusatzrente über ETFs an. Steuerliche Vorteile einer Rürup- oder Riester-Rente sind aber nicht dabei: quirion bietet keine zertifizierten Rürup- oder Riesterverträge an, bei denen Einzahlungen steuerlich geltend gemacht werden könnten.

Hier sind Details und meine kurze Bewertung zu den erweiterten Portfolios von quirion:

Warum zumindest das „Nachhaltige Portfolio“, mit dem ich als Anleger auch ethische Kriterien in meine Geldanlage einfließen lassen kann, nicht auch schon im Einsteiger-Paket „Regular“ als Anlagestrategie wählbar ist, ist mir an dieser Stelle nicht ganz klar. Meiner Meinung nach sollte doch jeder angehalten werden, seine Geldanlage nicht nur auf Rendite hin zu optimieren, sondern auch Kriterien der Nachhaltigkeit zu berücksichtigen – unabhängig von der Anlagesumme. Selbst könnte ich mit meinem „Premium“-Paket aber in dieses Portfolio wechseln oder zusätzlich durch die Einrichtung einer weiteren Anlagestrategie Geld sinnvoll anlegen. Die Kostenquote der hier im Anlageuniversum vertretenen insgesamt 15 ETFs (Stand: 18.05.22) ist hier etwas höher als bei „Globales Portfolio“, das wäre mir das gute Gewissen bei der Geldanlage aber wert. Auffallend ist, dass beim Anlageuniversum im Aktienbereich auf fünf ETFs gesetzt wird, die alle den weltweiten Aktienmarkt der Industrieländer abdecken:

- Invesco MSCI World ESG Screened ETF

- Xtrackers ESG MSCI World UCITS ETF

- iShares MSCI World SRI ETF

- iShares MSCI World SRI ETF

- Amundi Index MSCI World SRI ETF

- UBS MSCI WORLD SRI ETF

Ergänzt werden die ETFs auf nachhaltige Unternehmen der Industrieländer weltweit um zwei ETFs mit Nachhaltigkeitsstrategie in den Emerging Markets. Außerdem ist noch der Assenagon Value Small Cap Global ETF dabei, der weltweit auf kleine Unternehmen mit Value-Ansatz setzt. Warum hier bei „Nachhaltiges Portfolio“ bei Aktien so stark auf ETFs gesetzt wird, die den weltweiten Aktienmarkt der Industrieländer abdecken, erschließt sich mir beim ersten Blick nicht ganz. Es gibt doch inzwischen auch ESG-konforme ETFs auf Märke wie Japan, Europa oder Asien. Warum da gleich fünf ETFs mit nahezu demselben Zielmarkt?

Diese Kritik aber nur am Rande. An sich ist dieses auf Nachhaltigkeit fokussierende Anlageprodukt bei quirion eine sehr gute und sinnvolle Ergänzung. Wer nachhaltig Geld anlegen will, kann sich jetzt auch beim Robo Advisor quirion für ein Portfolio entscheiden, das sozialen, ökologischen und ethischen Kriterien folgt.

Neu ist auch das Altersvorsorge-Portfolio bei quirion. Mit dieser Möglichkeit, privat für die Rente vorzusorgen und dabei Chancen des Kapitalmarkts zu nutzen, positioniert sich quirion jetzt auch mit einem vergleichsweise kostengünstigen Produkt als digitaler Anlagehelfer im Markt der privaten Altersversorgung.

Die Besonderheit liegt hier im integrierten Ablaufmanagement: Je näher man dem Eintritt in die Rente kommt, desto intensiver schichtet der Robo Advisor in schwankungsarme Anlagen um – erhöht also sukzessive die Anleihenquote. Beim Renteneintritt mit 67 Jahren liegt die Aktienquote am Gesamtportfolio dann nur noch unter 40%, während sie für ca. 30 Jährige noch bei über 70% angesetzt wird.

So ein Ablaufmanagement ist nichts wirklich Neues – auch aktive Fonds wie z.B. die aktiv gemanagten Zielfonds von Fidelity bieten es. Für einen Robo Advisor ist so ein spezielles Altersvorsorge-Portfolio aber mir zumindest neu. Auch hier liegen die Vorteile des Robo Advisors etwa gegenüber den Zielfonds von Fidelity klar in der Transparenz der Geldanlage sowie in der wesentlich niedrigeren Kostenquote. Wer mit dem Robo Advisor Geld für die Altersvorsorge aufbauen möchte, sollte aber bedenken, dass es bei quirion keine steuersubventionieren ETF-basierten Rürup- oder Riester-Sparpläne wie etwa bei fairr gibt. Einen Vorteil hat das aber auch: Empfiehlt sich zwar nicht, aber grundsätzlich kann ich bei außerplanmäßigen Anschaffungen oder Ausgaben auch jederzeit Anlagen aus meinem Altersvorsorge-Depot veräußern lassen und an mich auszahlen.

Das Wertpapierdepot kann jetzt auch als Gemeinschaftsdepot geführt werden, z.B. von Ehepaaren oder bei eingetragenen Partnerschaften. Außerdem kann man hier jetzt auch für Kinder Geld anlegen und ein Kinderdepot für Minderjährige eröffnen.

Steuernummer und Co.: Diese Daten sollte man parat haben

Zurück zur Beschreibung meiner Erfahrungen meiner eigenen Anmeldung und Depoteröffnung bei quirion. Nach der erfolgreichen Ermittlung der Anlagestrategie, werden die persönlichen Daten abgefragt. Auch die Steueridentifizierungsnummer muss angegeben werden, damit quirion direkt anfallende Steuern auf Ausschüttungen ans Finanzamt „an der Quelle“ abführen kann. Auch bei einem möglichen Wechsel der Anlagestrategie im quirion Depot wird direkt Abgeltungssteuer auf die erzielten Kursgewinne fällig – anders als bei ETF-Sparplänen, die in einen Rentenversicherungsmantel gepackt sind und meistens erst bei der Auszahlung als Rente versteuert werden müssen. Dafür habe ich bei quirion aber auch den Sicherheitsvorteil, dass die für mich erworbenen Anteile an ETF und Fonds wirklich mir gehören und im Fall einer Insolvenz von quirion als Sondervermögen weiter mein Eigentum wären. Um Steuern zu sparen, kann der Freistellungsauftrag bei quirion eingereicht werden. Außerdem stellt der Robo Advisor jährlich eine Steuerbescheinigung bereit, die dann auch für die eigene Einkommenssteuererklärung verwendet werden kann.

Legimitierung: nervenaufreibend via Video-Ident

Zum Abschluss der Depoteröffnung ist eine Legitimierung mittels Personalausweis oder Reisepass notwendig. Dazu gibt es bei quirion zwei Wege: den klassischen Post-Ident mit Legitimierung in der Postfiliale oder Video-Ident. Der Video-Ident direkt am Laptop ist natürlich einfacher, wenn man denn die technischen Voraussetzung (v.a. Webcam und Mikrofon) erfüllt.

Leider war in meinem Fall der externe Dienstleister für das Video-Ident stark ausgelastet und es gab zusätzlich technische Schwierigkeiten. Ich musste mehrere Versuche starten, wurde ein paar Mal aus der Leitung geworfen. Erst übers Tablet und die zugehörige App war es endlich möglich, die Legimitation durchzuführen. Das war mit Abstand der nervigste Teil der Kontoeröffnung und ein erster – wenn auch nicht unmittelbar von quirion verursachter – Nachteil, den ich leider feststellen musste.

„Bitte zahlen Sie die Anlagesumme ein“ – Depoteröffnung innerhalb von 2 Tagen

Dafür ging die Bearbeitung meiner Depoteröffnung aber umso zügiger: Schon zwei Tage nach meiner Identifizierung meldete mir quirion per Email die erfolgreiche Depoteröffnung. Ich hatte mich auf eine längere Wartezeit eingestellt, da eine längere Bearbeitungszeit wegen vieler Neukunden online angekündigt worden war.

Da ich mich entschieden hatte, per Überweisung die Ersteinzahlung zu tätigen, wurde ich aufgefordert, meine erste Einzahlung auf das auf meinen Namen geführte Verrechnungskonto bei quirion zu überweisen. Eine Frist wurde dafür nicht gesetzt. Die Überweisung führte ich aber sofort von meinem als Referenzkonto eingetragenen privaten Online-Konto aus durch. Wichtig: Für Einzahlungen und Auszahlungen bei quirion muss unbedingt das hinterlegte Referenzkonto verwendet werden! Auch das ist ein Sicherheitsmerkmal.

Mein Online-Konto bei quirion: Die Funktionen im Überblick

Einen Tag später kam – wieder per Email – die Mitteilung, dass mein Anlagebetrag verbucht wurde und jetzt gemäß meiner Anlagestrategie Anteile an ETFs gekauft werden. Für mich war das auch der richtige Zeitpunkt, mir das Online-Banking Interface von quirion * genauer anzusehen und nach meinem ersten Login die Funktionen zu testen. Die Benutzerdaten hatte ich mir vorab schon bei der Registrierung selbst ausgesucht. Gerade, wenn es um Geldanlage geht, sollte man hier natürlich möglichst sichere Zugangsdaten wählen – und auch auf ein sicheres Passwort setzen. Mittlerweile habe ich auch schon mehrfach mein Passwort geändert, um ganz sicher zu gehen.

Der Kontobereich von quirion ist – so mein persönlicher Eindruck – übersichtlich aufgebaut und wurde in den letzten Jahren fortlaufend optimiert. Auch für Tablet und Smartphone ist quirion als App verfügbar. Über den Menüpunkt „Beratung“ finde ich schnell die Kontaktdaten zu meinem persönlichen Berater und praktischerweise gleich auch die telefonische Durchwahl. Hilfreich wäre gewesen, diese Daten bereits bei der Registrierung zu erhalten. Dann hätte der Coach gleich meine Angaben im Online-Fragebogen überprüfen und Tipps zur gewählten Strategie geben können. Alternativ zum direkten telefonischen Kontakt kann ich quirion auch nach Terminvereinbarung in einem Video-Chat erreichen sowie natürlich per Email über beratung@quirion.de.

In der „Postbox“ werden monatlich die Kontoauszüge abgelegt und Beratungsprotokolle angezeigt. Auch Quartalsberichte und die jährliche Steuerbescheinigung werden hier zum Abruf als PDF bereitgestellt. Dann sehe ich unter „Persönliche Daten“ noch meine Kundendaten inklusive der Kontonummer meines Verrechnungskontos und meinem hinterlegten Referenzkonto für Einzahlungen und Auszahlungen. Nicht alle Änderungen können leider bisher online durchgeführt werden: Eine Änderung des Referenzkontos erfolgt nur per Formular, ebenso wie die Einrichtung eines Freistellungsauftrags oder eine Vollmacht.

Weitere Funktionen sind aber vollständig im Online-Banking verfügbar. So kann ich z.B. jederzeit meine Strategie online wechseln, Geld abheben oder die Strategie auch vollständig auflösen. Vor jeden Strategiewechsel prüft quirion erneut mit einem Fragebogen meinen Vermögensstand und meine Erfahrungen mit Geldanlage, um die Anlageziele zu ermitteln und einen Anlagevorschlag präsentieren zu können. Prinzipiell bin ich aber frei in der Auswahl einer Anlagestrategie: Ich muss dem Anlagevorschlag nicht folgen. Ich kann jederzeit eine der insgesamt 10 Anlagestrategien von quirion wählen. Für unterschiedliche Anlageziele können auch mehrere Anlagestrategien umgesetzt werden, indem ein zusätzliche quirion Konto eröffnet wird. Selbst ausprobiert habe ich diese Funktion aber noch nicht.

Einzahlungen und Auszahlungen bei quirion: Jederzeit möglich – mit etwas Wartezeit bei der Entnahme

Wichtig für jeden Anleger ist natürlich auch zu wissen: Wie kann ich über mein Kapital bei quirion verfügen, wie funktioniert die Auszahlung? Hier gilt es zu beachten, dass das bei quirion eingezahlte Kapital zwar nicht unmittelbar verfügbar ist wie z.B. bei einer Geldanlage in Tagesgeld. Mit etwas Vorlaufzeit kann ich aber sozusagen „Geld bei quirion abheben“.

Zu beachten gibt es bei Entnahmen zwei Limits: Das Minimum für Abhebungen liegt bei 500 Euro, das Maximum ergibt sich aus der Mindestanlage bei Depoteröffnung (in meinem Fall also 5.000 Euro). Um über das gesamte Kapital verfügen zu können, muss ich die Strategie auflösen. Sobald ich meinen Auszahlungswunsch online eingestellt habe, verkauft quirion Anteile aus meinem Depot und schreibt den Verkaufserlös auf dem Verrechnungskonto gut. Die Verzögerung von ein paar Tagen ergibt sich aus dem Verkaufsprozess der ETF Anteile.

Meine Erfahrungen: Geld entnehmen bei quirion

Selbst habe ich diese Erfahrungen mit quirion * gemacht, als ich mir Geld aus dem Depot auszahlen ließ: Beim ersten Mal dauerte es insgesamt sieben Werktage, bis eine angeforderte Auszahlung über 1.000 Euro am 23.03.20 meinem Referenzkonto gutgeschrieben wurde. Eine weitere Auszahlung habe ich im März 2021 veranlasst und genau dokumentiert:

- Dienstag, 09.03.21 gegen 22 Uhr: Ich beauftrage eine Entnahme von 1.000 Euro in meinem quirion Online-Konto

- 09.03.21 um 23.11 Uhr (per Email): Bestätigung der Entnahme durch quirion per E-Mail mit dieser ergänzenden Info: „Die Verkäufe werden innerhalb der nächsten ein bis zwei Bankarbeitstage zu den dann geltenden Kursen ausgeführt. Nach der valutarischen Abrechnung buchen wir den Entnahmebetrag auf Ihr quirion-Verrechnungskonto. Der gesamte Vorgang benötigt in der Regel vier bis fünf Bankarbeitstage.“

- Freitag, 12.03.21: In den „Kontoumsätzen“ sehe ich, dass die für die Entnahme von 1.000 Euro erforderlichen Anteile an ETFs verkauft wurden. Der durch den Verkauf erlöste Betrag wird meinem Verrechnungskonto bei der Quirin Privatbank gutgeschrieben.

- Samstag, 13.03.21: Ich beauftrage im Online-Konto von quirion eine Auszahlung der 1.000 Euro auf mein Girokonto.

- Montag, 15.03.21: Die Entnahme trifft auf meinem Girokonto ein.

Fazit: Die Auszahlung aus meinem quirion Depot erfolgte tatsächlich am vierten Bankarbeitstag nach Beantragung meiner Entnahme. Damit hat sich der Prozess gegenüber meiner ersten Entnahme beschleunigt. Die Wartezeit finde ich akzeptabel. Der Prozess ist auch übersichtlich und einfach gestaltet. Nur der Umweg über das quirion Verrechnungskonto könnte meiner Einschätzung nach auch entfallen: Es wäre noch etwas komfortabler, wenn die beantragte Auszahlung direkt auf mein Girokonto erfolgen würde. Aktuell muss ich wie beschrieben noch die Gutschrift auf dem quirion Verrechnungskonto abwarten und dann in einem weiteren Schritt die Auszahlung auf mein Girokonto extra veranlassen.

Erste Fragen an den Kundenservice – der Coach hilft weiter

Eine Chance, den Kundenservice zu testen, bot sich gleich bei einer ersten Rückfrage: Wie funktioniert das eigentlich, wenn ich zusätzliches Geld bei quirion * einzahlen und meine Ersteinlage um weitere Zahlungen ergänzen will? Mein Coach am Telefon hatte die richtige Antwort parat: Wenn ich mein quirion Portfolio aufstocken will, logge ich mich bei quirion.de ein und klicke auf den Button „Einzahlen“. Ich kann dann den gewünschten Einzahlungsbetrag eingeben und auswählen, ob der Betrag per einmaliger Lastschrift vom Referenzkonto eingezogen werden soll, oder manuell auf mein quirion Konto überweisen.

Der Prozess der Einzahlung von zusätzlichem Kapital wurde über die Jahre deutlich verbessert und vereinfacht. So entfällt inzwischen der Mindestbetrag von 2.000 Euro für Einzahlungen, der in meinem ersten Jahr noch eine (zu) hohe Hürde für Aufstockungen war. Per Überweisung kann ich jetzt jederzeit ab 30 Euro – das entspricht der Mindestrate im Sparplan – Geld einzahlen, das dann zum nächstmöglichen Zeitpunkt in meine gewählte Anlagestrategie investiert wird.

Einzahlungen sind grundsätzlich unbegrenzt möglich: Es gibt keinen Maximalbetrag. Vorab angekündigt werden muss die Überweisung auch nicht mehr: Ich zahle einfach neues Geld ein, z.B. wenn am Monatsende noch Kapital übrig ist, und lasse den Robo Advisor den Rest erledigen.

Nur in einem Fall gibt es auch weiter einen höheren Mindestbetrag für Einzahlungen: Wer per Lastschrift Geld einzahlen will, muss einen Mindestbetrag von 500 Euro einsetzen. Für mich selbst stellt das aber keinen Nachteil dar, da ich ausschließlich die Möglichkeit der Überweisung verwende.

Sparplan einrichten: Ab 30 Euro bei quirion

quirion * ermöglicht neben der manuellen Überweisung z.B. über einen Dauerauftrag auch mit einer anderen Funktion das Investment regelmäßiger Beträge: Den Sparplan. Online eingerichtet, können hier Sparraten ab 30 Euro vereinbart werden. Das Intervall kann auf entweder monatlich oder vierteljährlich eingestellt werden. Die Einrichtung ist einfach online zu erledigen, nur eine größere Auswahl an Sparintervallen wäre aus meiner Sicht noch wünschenswert.

Selbst habe ich aktuell zum Test einen Sparplan mit dem geforderten Mindestbetrag von 30 Euro eingerichtet. Monatlich wird dieser Betrag nun von meinem Referenzkonto abgebucht und dann automatisch in meine gewählte Anlagestrategie bei quirion investiert. Die erste Sparplanrate wurde am 12.03.2019 von meinem Konto korrekt abgebucht:

Seitdem habe ich den Sparplan mehrfach geändert, zwischenzeitlich auch mal ausgesetzt. Die Flexibilität kommt mir entgegen: Ich kann hier jederzeit meine Raten beliebig ändern, solange der Mindestbetrag von 30 Euro pro Sparrate eingehalten wird.

In dem oben dokumentierten Fall erfolgte die Abbuchung unplanmäßig später erst in Kalenderwoche 10, weil diesen Monat zusammen mit dem jährlichen Rebalancing in Kalenderwoche 11 investiert wird. Darüber informierte ein Hinweis im quirion Konto. Ansonsten wird die Sparrate immer zum 3. jedes Monats abgebucht.

Mein aktuelles ETF Portfolio bei quirion im Test

Wie sieht es nun aber mit meinem konkreten Depot bei quirion und der Performance aus? Nach der Verbuchung meiner Ersteinzahlung in Höhe von 5.000 Euro am 15.10.2018 wurden für den Betrag automatisch von quirion Anteile an den ETFs und Fonds aus dem Anlageuniversum gekauft. Tatsächlich dauerte es etwas länger als erwartet, bis mein Portfolio mit der Ersteinlage komplett investiert war: Erst am 19.10.2018, also vier Tage später, war mein Portfolio vollständig investiert und das Verrechnungskonto bei quirion entsprechend leer. Warum hatte es doch so lange gedauert? Ich habe genauer nachgesehen und konnte feststellen, dass die ETFs aus meiner Anlagestrategie deutlich schneller beim Emittenten bezogen werden konnten als die Fondsanteile. Dramatisch war die Verzögerung allerdings nicht. Nach einer Umstellung im Anlageuniversum setzt quirion * inzwischen auch zu 100% auf ETFs und verzichtet auf aktiv gemanagte Fonds, so dass dieser mögliche Nachteil jetzt nicht mehr aktuell ist.

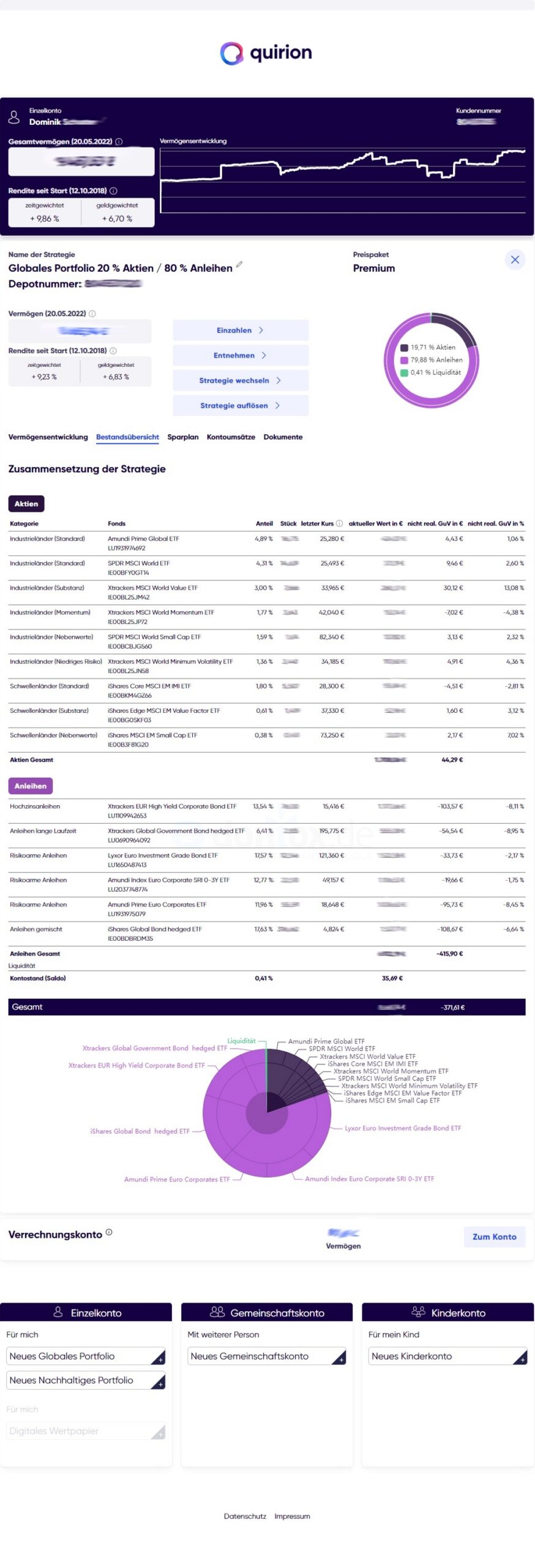

Hier habe ich noch einen Blick in meinen aktuellen Bestand aus meinem Online-Banking bei quirion (Screenshot vom 20.05.22). Aufällig ist natürlich, dass bei „Gesamt“ ein Verlust von -371,61 Euro angegeben wird, trotzdem die zeit- und geldgewichtete Performance positiv ist. Die abweichende Darstellung ergibt sich aus zwischenzeitlichen Auszahlungen – mit Gewinnen -, die im aktuellen Gesamtbestand nicht dargestellt werden. Die Darstellung könnte hier von quirion noch verbessert werden, damit das sofort deutlich wird. Angaben zu absoluten Werten und meine Kundendaten wurden beim folgenden Screenshot von mir aus Sicherheitsgründen unkenntlich gemacht:

Alle Kontobewegungen und Investments gehen aus dem detaillierten Kontoauszug hervor, der einmal im Monat in der Postbox bereitgestellt wird. Zusätzlich erhalte ich auch einen Jahresdepotauszug mit genauen Daten. Online oder in der App – die ich allerdings nicht nutze – kann ich außerdem genau nachverfolgen, in welche ETFs mein Geld investiert wurde. Praktischerweise sehe ich auch jederzeit Gewinn oder Verlust sowie den aktuellen Wert der Anteile angezeigt. Die Anzeige des Portfolios ist übersichtlich und leicht nachzuvollziehen – auch für Einsteiger. Wer weitere Details zu den Fonds und ETF möchte, wird auf ein PDF-Factsheet verwiesen. Nur aktuelle Charts zu den Einzelpositionen fehlen bisher. Über die angezeigte ISIN können aber bei Bedarf weitere Informationen auf Börsenplattformen wie ariva.de oder finanzen.net eingeholt werden.

Aktuell besteht mein Portfolio erwartungsgemäß vor allem aus ETFs mit Anleihen, darunter vor allem kurzlaufende (und damit schwankungsarme, aber auch renditeschwache) Anleihen. Zwischendurch habe ich meine Anlagestrategie mehrfach gewechselt, wobei meine Aktienquote bisher immer unter 50% lag. Im Moment setze ich sogar zu 80% auf Anleihen und zu 20% auf Aktien, also ein Portfolio mit defensivem Risikoprofil.

In der „heißen“ Phase des Corona-Börsencrashs im Frühjahr 2020 war mir die eigene Tendenz zu sicherheitsorientierter Geldanlage besonders entgegen gekommen, wobei ich natürlich trotz hoher Anleihenquote auch selbst kurzfristig deutliche Wertschwankungen in meinem quirion Depot hinnehmen musste. In der aktuellen Börsenkrise 2022 ist die Sachlage komplizierter. Paradoxerweise hatte man im Jahr 2022 mit einer besonders defensiven Anlagestrategie sogar eine schlechtere Wertentwicklung zu verbuchen als mit einer offensiven Anlagestrategie. Der Grund dafür liegt in den durch die Zinserhöhungen historisch stark steigenden Anleihenrenditen, die mit sinkenden Kursen von Anleihen einhergehen. In meinem quirion Depot oben kann man das gut sehen: alle Anleihen-ETF weisen eine negative Wertentwicklung auf, während bei den Aktien-ETF sogar insgesamt eine leicht positive Wertentwicklung zu Buche schlägt. Auch in den Factsheets der Anlagestrategie wird der Effekt deutlich. Vergleiche ich meine Anlagestrategie mit 20% Aktienanteil mit einer sehr offensiven Anlagestrategie mit 90% Aktienanteil, zeigt sich: im Zeitraum Mai 2021 bis April 2022 hat die defensive Anlagestrategie eine negative Wertentwicklung von 3,06% erzielt; im gleichen Zeitraum hätte ich mit der offensiven Anlagestrategie aber eine positive Wertentwicklung von 6,84% verbucht. Verkehrte Welt.

Wenn ich mir mein Portfolio bei quirion * genauer ansehe, fällt mir die enorme Bandbreite an Emittenten auf: Ich sehe in meiner Bestandsübersicht ETF Anteile vieler namhafter Emittenten, darunter DWS Xtrackers, iShares, SPDR, Amundi und Lyxor. Auch Vanguard ETFs waren schon dabei, wurden aber inzwischen ausgewechselt. Das verdeutlicht auch, dass quirion bei der Auswahl der ETFs generell an keinen Emittenten gebunden ist, sondern aus dem inzwischen umfangreichen Markt an ETF wirklich die besten Produkte auswählen kann. So konnte meine digitale Vermögensverwaltung nach einer weiteren Optimierung des Anlageuniversums * in meinem Portfolio z.B. auch auf die Amundi Prime ETFs setzen, die mit einer besonders niedrigen Kostenquote von nur 0,05% p.a. z.B. den weltweiten Aktienmarkt oder europäische Anleihen abbilden. Für mich als Anleger ist es natürlich eine große Vereinfachung, dass die Auswahl von ETFs vollständig für mich übernommen wird und bei Bedarf ETFs im jährlichen Rebalancing durch bessere ETFs ersetzt werden.

Die Anzahl an ETFs in meinem Portfolio liegt aktuell bei 15. quirion hat mein Depot also breit auf viele ETFs verteilt. Die Gewichtung der einzelnen ETFs liegt zwischen nur 0,38% (iShares MSCI EM Small Cap ETF) und 17,63% (iShares Global Bond hedged ETF). In absoluten Zahlen ausgedrückt heißt das bezogen auf meine aktuelle Anlagesumme: Nur knapp 50 Euro wurden in den Small-Cap ETF investiert, aber über 1.300 Euro liegen je in den beiden Anleihen-ETFs. Ich frage mich beim genauen Hinsehen etwas, ob bei dieser Größenordnung eine Beimischung der kleinen EM-Unternehmen überhaupt sinnvoll ist?

Ansonsten bin ich aber auch beim genauen Hinsehen mit dem Portfolio einverstanden. Mit einer Ausnahmen: es fehlt ein Rohstoff-ETF/ETC im Anlageuniversum! Dadurch hätte die negative Performance der Anleihen-ETFs gerade in einem defensiven Portfolio abgefedert werden können. Ansonsten überzeugen mich die breite Auswahl an Emittenten und die hohe Kostensensibilität, die sich etwa durch die Auswahl der Prime-ETFs von Amundi zeigt. Zudem stelle ich fest, dass mein Anlagehelfer auch das Thema „Währungsschwankungen“ im Blick hat: Bei mehreren ETFs setzt quirion auf Tranchen, die das Währungsrisiko USD/EUR absichern.

Aktuelle Bewertung meiner Erfahrungen: quirion macht was aus meiner Geldanlage – besteht der Robo Advisor auch die zweite Bewährungsprobe im Krisenjahr 2022?

Seit mehr als vier Jahren vertraue ich nun quirion eigenes Kapital zur Geldanlage an – natürlich nicht jeden Euro, den ich übrig habe, aber doch inzwischen eine knapp fünfstellige Summe. Seit Kontoeröffnung im Herbst 2018 habe ich immer wieder neues Kapital eingezahlt und meine Anlagesumme erhöht, manchmal über Einmalzahlungen, teilweise aber auch über Sparpläne. Technische Probleme sind mir dabei nicht begegnet: quirion funktioniert nach meinen Erfahrungen ohne Probleme – und war auch bei Supportanfragen gut zu erreichen.

Für mich stellt sich quirion als eine gute Wahl heraus: Ich hatte einen Robo Advisor gesucht, bei dem ich mich bei der Geldanlage um möglichst wenig selbst kümmern muss. Das ist gelungen: Nach der bei Depoteröffnung vorgenommenen Auswahl einer Anlagestrategie wählt der Robo Advisor zu meiner Strategie passende ETFs aus und setzt daraus ein individuelles Portfolio zusammen. Inzwischen wurde die Zusammensetzung des Portfolios auch mehrfach vom Robo überprüft – und bei Bedarf auch angepasst: Ich habe jetzt weniger einzelne ETFs im Portfolio als noch zum Start meiner Geldanlage, auch der Anteil an Indexfonds ist jetzt niedriger. Das schlägt sich auch in der Kostenquote nieder: Durch die Umstellung auf kostengünstigere Core-ETFs und den Vorzug von kosteneffizienten ETFs gegenüber Indexfonds ist meine Geldanlage bei quirion jetzt noch günstiger als noch im Herbst 2018, da die Fonds- und ETF-Kosten auf durchschnittlich 0,17% p.a. reduziert wurden.

Sehr zufriedenstellend finde ich auch das jetzt wesentlich verbesserte Online-Konto. Hier kann ich nach dem Login ins quirion Banking meine gesamte Geldanlage einfach verwalten und sehe transparent Entwicklung und Zusammenstellung meines aktuellen Portfolios. Manuelle Anfragen an den Support sind nur noch in seltenen Fällen notwendig. Auch Aufstockungen und Auszahlungen kann ich direkt im Online-Konto veranlassen. Auch der Switch in eine andere Anlagestrategie oder das Anlegen einer zusätzlichen Anlagestrategie erfolgen jetzt online, mit wenigen Klicks.

Die Möglichkeit zur persönlichen Beratung hat quirion zuletzt verändert: Im „Premium“-Paket bekommt man einen Honorarberater der Quirin Privatbank zugeteilt, mit Namen, eMailadresse und persönlicher Telefondurchwahl. Auf Wunsch kann auch ein Beratungsgespräch vor Ort vereinbart werden. Wer einen Robo Advisor mit persönlicher Beratung sucht (und auch bereit ist, dafür eine etwas höhere monatliche Gebühr zu bezahlen), ist hier also ganz gut aufgehoben. Eine umfassende Vermögensberatung sollte man aber nicht erwarten – zumindest ist das keine Inklusivleistung.

Mit der Performance meiner Geldanlage bei quirion * bin ich weitgehend zufrieden. Es steht eine zeitgewichtete Wertentwicklung von insgesamt 9,86% zu Buche (Stand: 18.05.22). Erzielt habe ich diese Performance mit einer Anlagestrategie mit max. 30% Aktienanteil, also einem eher defensiv ausgerichteten Depot. Im Corona-Börsencrash von 2020 konnte sich quirion mit dieser Anlagestrategie besonders bewähren, so dass am Ende des Jahres sogar ein deutliches Plus zu Buche stand. Im aktuellen Börsenjahr 2022 erweist sich der hohe Anleihen-Anteil meiner Anlagestrategie aber als Gift für die Performance: wegen stark nachlassender Anleihenkurse liegt meine eigentlich ja defensive Anlagestrategie dieses Jahr bisher ca. 7% im Minus.

Mein aktuelles Fazit: Meine Erfahrungen mit quirion sind insgesamt positiv. Im aktuellen Börsenumfeld können sich die defensiven Anlagestrategien aber nur schlecht behaupten. Ich sehe derzeit trotzdem keinen Grund meinen Robo Advisor zu wechseln oder gar zu kündigen. quirion bietet mir eine kosteneffiziente digital gestützte Geldanlage, die kaum meine Aufmerksamkeit erfordert – und doch bisher eine kontinuierlich positive Wertsteigerung meines investierten Kapitals erzielt. Im Bedarfsfall könnte ich innerhalb von wenigen Tagen jederzeit auf das investierte Kapital zugreifen. Mach also gerne weiter, Robo Advisor – ich bleibe dabei und werde auch weiter hier Geld anlegen! Als nächstes möchte ich gerne noch die App von quirion testen.

Mein quirion Echtgeld Depot: Performance, Rendite und Wertentwicklung von 2018 bis 2022 im Überblick

Stand: 19.05.22

Nach dem Blick auf mein Portfolio, die Funktionen und den Kundenservice stellt sich natürlich besonders die Frage: Wie sieht es mit der Wertentwicklung und Performance aus, welche Rendite konnte ich mit meiner quirion Geldanlage erzielen?

2022 – quirion Performance 2022: Robo Advisor im Auge des Sturms

Das Jahr 2022 zeigt sich als außerordentlich herausfordendes Jahr für die Vermögensanlage: die Zinsen steigen, die Inflation heizt sich weiter an, dazu kommen geopolitische Themen nach dem Einmarsch Russlands in die Ukraine im Februar 2022. Statt Wachstumsaktien setzen Anleger jetzt auf Substanz und Qualität, auch Rohstoffe bleiben gefragt. Edelmetalle sind ebenfalls gesucht; Gold kann sich in diesem Umfeld immerhin als sicherer Hafen behaupten. Im ersten Quartal verlieren große Indizes teilweise massiv: der NASDAQ-100-Index gibt auf Jahressicht bis 20.5.22 fast 28% nach, der Dow Jones verliert knapp 14% an Wert und beim DAX liegt der Wertverlust bis 20.05.22 bei 11,65%. Besonders heftig erwischt es Unternehmen wie Delivery Hero, Peloton, HelloFresh, die mit ihrem Geschäftsmodell besonders in Corona-Zeiten profitieren konnten: sie verlieren bis zu 70% an Wert gegenüber ihren Höchstständen.

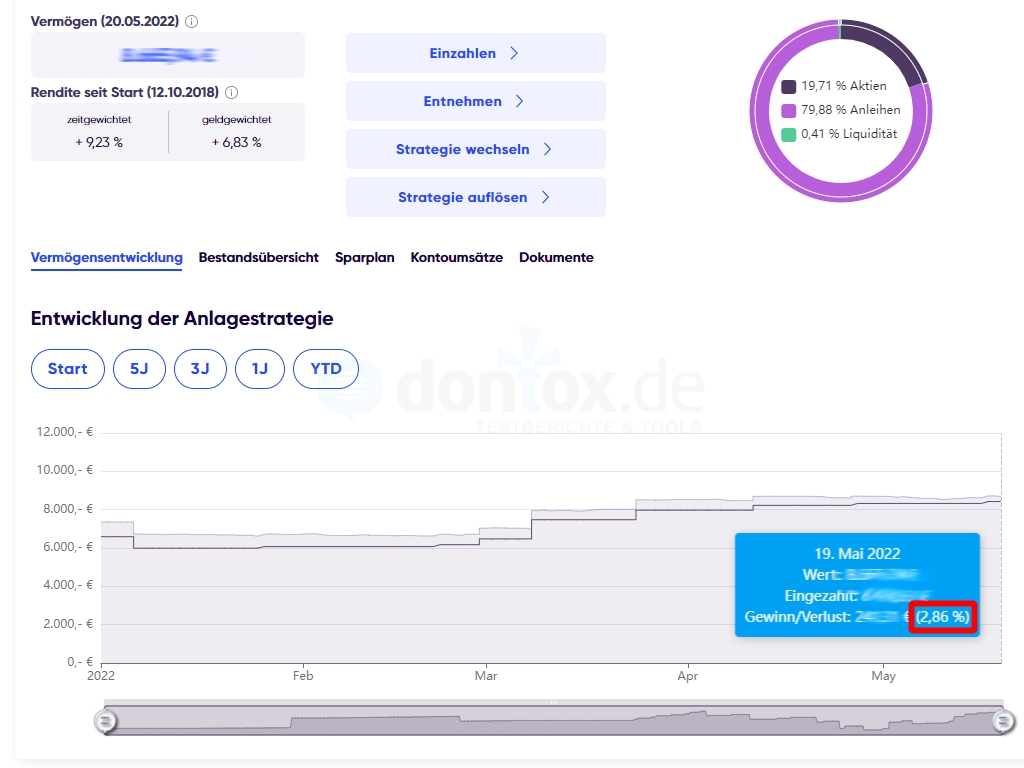

Es ist also ein außerordentlich schwieriges Terrain, in dem wir uns befinden. Auch meine Geldanlage bei quirion kann sich dem Negativsog nicht entziehen. Auch wenn ich weiter mit meiner sehr defensiven Anlagestrategie mit 20% Aktien unterwegs bin, liegt die Anlagestrategie bis Mai 2022 deutlich im Minus. Paradoxerweise sind es gerade die Anleihen, die für die negative Wertentwicklung von ca. -7% sorgen. Hier zeigt sich, dass gerade bei defensiven Anlagestrategien Rohstoffe und eventuell auch Edelmetalle eine sinnvolle Beimischung wären. Im Anlageuniversum von quirion haben Edelmetalle und andere Rohstoffe allerdings keinen Platz gefunden – das rächt sich in dieser Marktphase. Erstaunlich wertstabil sind aber die Aktien-ETFs, die vor allem auf Substanz- und Valuetitel setzen.

Trotz negativer Performance zeigt mein quirion Konto eine positive Wertentwicklung von 2,86% an. Diese Wertentwicklung ist relativ zum Wert am Jahresstart zu sehen (11,71% am 01.01.2022). Die Anzeige der Vermögensentwicklung ist nicht immer eindeutig, wie dieser Fall zeigt.

2021 – quirion Performance 2021: Wie entwickelte sich meine Geldanlage beim Robo Advisor weiter?

Mit der Rallye bei Bitcoins und dem Hype um Gamestop-Aktien war das Börsenjahr 2021 fulminant gestartet. Viele Anfänger hatten sich entschieden, ein Wertpapierdepot zu eröffnen und erste Schritte am Börsenparkett zu wagen.

Mein Depot bei quirion hat vom Hype nichts mitbekommen: statt auf kurzfristige Trends soll es hier ja auch um eine langfristige Vermögensanlage mit idealerweise kontinuierlich steigender Wertentwicklung gehen. Ich habe zunächst in die Anlagestrategie mit 30% Aktienanteil gewechselt, dann zum Jahresende aber die Aktienquote auf 20% gesenkt.

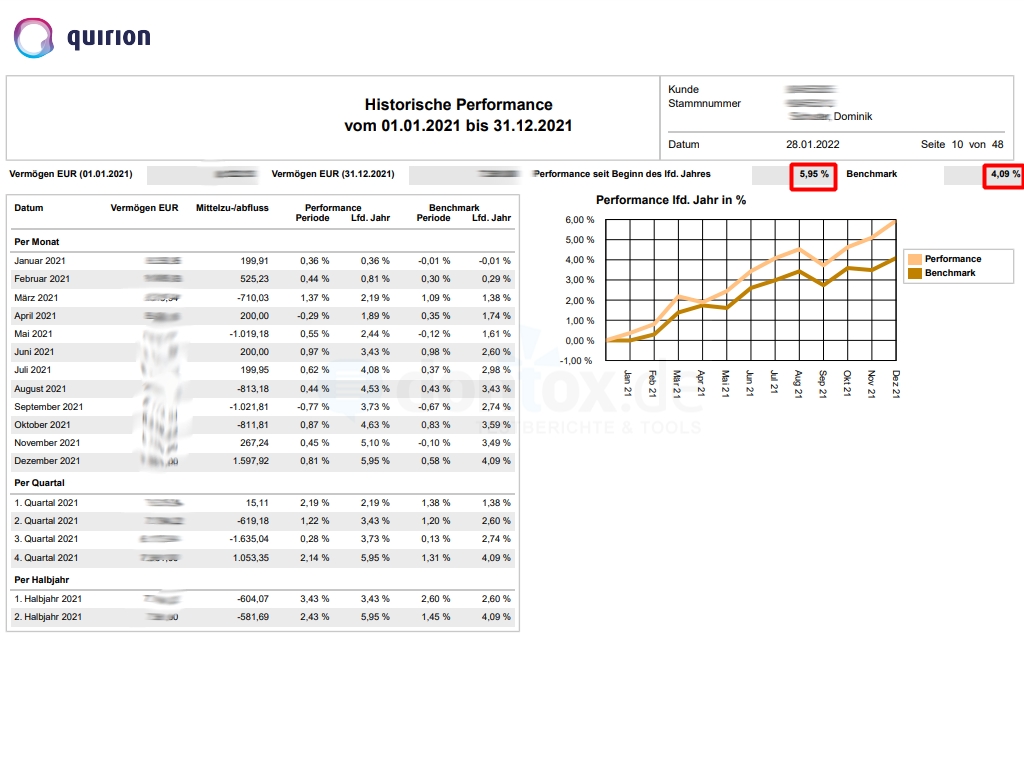

Insgesamt konnte ich auch in diesem Jahr 2021 eine positive Wertentwicklung mit meiner quirion Geldanlage erreichen. Insgesamt 5,95% Wertzuwachs verbuchte meine Geldanlage auf Jahressicht. Damit konnte quirion auch das dritte Jahr in Folge eine ordentliche Performance für meine Geldanlage erzielen in einer defensiven, schwankungsarmen Strategie.

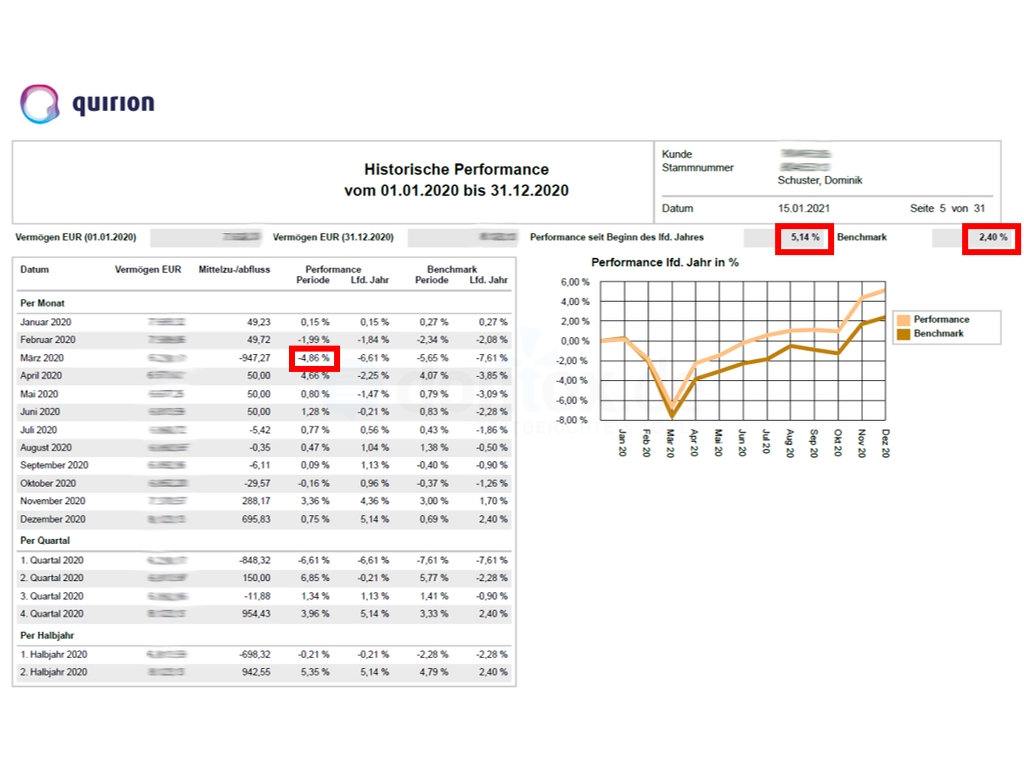

2020 – Die Performance meines quirion Echtgeld Depots im Jahr mit dem Corona Börsencrash: +5,14% p.a. Rendite mit defensiver Anlagestrategie

2020 hatte quirion eine anspruchsvolle Bewährungsprobe zu meistern: Den Corona-Börsencrash im Frühjahr 2020 *. Der deutsche Standard-Index DAX knickte im März 2020 um über 40% ein – der historisch größte Rückgang des DAX innerhalb kurzer Zeit überhaupt. Allein am 9. März 2020 ging es innerhalb eines Tages von 11.550 (Vortagesschluss) auf 10.300 Punkte um gut 10 Prozent nach unten. Am 12. März 2020 folgte schon der nächste Kurssturz um über 12% auf 9.200 Punkte. Auch bei anderen Indizes weltweit kam es zum Crash. Selbst die Kurse von Anleihen und Edelmetallen fielen stark. Als Anleger brauchte man starke Nerven: Nur nicht in Panik verfallen!

Auch meine Geldanlage bei quirion konnte sich dem allgemeinen Abwärts der Kurse nicht entziehen. Mit meiner defensiven Anlagestrategie fiel der Kurssturz in meinem Depot aber vergleichsweise mild aus: Über den März 2020, als der DAX um mehr als 40% fiel, rettete sich mein quirion Depot mit einer negativen Wertentwicklung von nur 4,86% auf Monatsbasis. Zu Gute kam mir dabei auch, dass ich im Februar 2020 noch etwas Geld aus meinem Depot entnommen hatte.

An der im weiteren Jahresverlauf einsetzenden Kurserholung konnte ich mit meiner Vermögensanlage bei quirion * umfassend partizipieren: Bereits im Juli 2020 war meine Jahresperformance im Krisenjahr 2020 wieder positiv! Das Gesamtjahr 2020 konnte ich bei quirion mit einer Rendite von 5,14% p.a. abschließen – ein herausragendes Ergebnis. Auch die Benchmark (+2,40% p.a.) konnte um über 100% geschlagen werden.

Hier ist die Dokumentation meiner quirion Performance 2020 aus dem jährlichen Finanzbericht:

2019 – Die Performance meines quirion Echtgeld Depots: +7% p.a. Rendite mit defensiver Anlagestrategie, kaum Wertschwankungen

Sehr zufriedenstellend entwickelte sich mein Depot bei quirion im Jahr 2019: Meine Geldanlage konnte bei quirion eine Rendite von 7,01% p.a. erzielen. Ich setzte im gesamten Jahr weiter auf eine defensive, globale Anlagestrategie überwiegend Anleihen im Portfolio. Bis zur Jahresmitte erzielte ich damit eine positive Performance von 4,54 % p.a. bei minimaler Volatilität. Eine negative Wertentwicklung gab es nur im Mai 2019 (- 1,29% im Mai 2019). Mein Geld war hier also bei quirion gut aufgehoben, auch die Benchmark wurde auf Jahressicht um etwa 0,60% geschlagen. Die überzeugende Leistung meines Robo Advisors führte dazu, dass ich neben dem weiter aktiven Sparplan zur Jahresmitte 2019 weiteres Kapital in meine Anlagestrategie einzahlte (2.000 Euro).

Die Wertentwicklung 2019 meines quirion Depots ist hier im jährlichen Finanzbericht umfassend dokumentiert (zum Vergrößern bitte anklicken):

2018 – Die Wertentwicklung meines quirion Echtgeld Depots: Kein Plus, sondern leicht negative Rendite

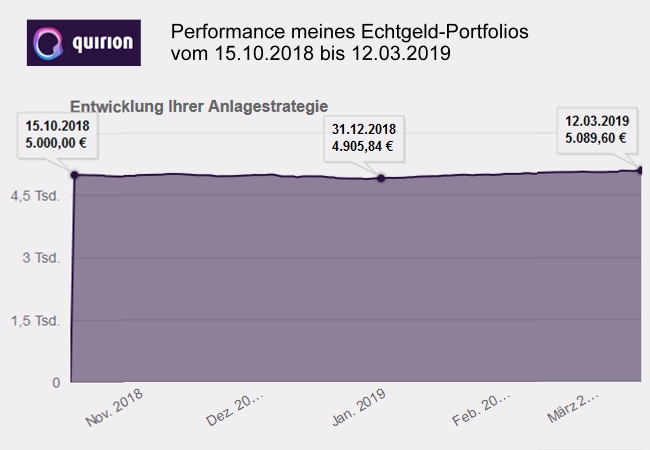

Fangen wir von vorne an: Die ersten Monate nach meiner ersten Einzahlung von 5.000 Euro zum 15.10.2018 konnte sich mein quirion Portfolio dem Abwärtstrend an den Aktienbörsen weitgehend entziehen. Das lag vor allem an der hohen Anleihen-Quote bei meiner ausgewählten Anlagestrategie (20% Aktien, 80% Anleihen). Im Gegensatz zu den Aktien konnten Anleihen gerade zum Jahresendspurt 2018 sogar deutlich zulegen.

Trotzdem lag ich mit meinem Depot beim Robo Advisor zum Jahresschluss 2018 mit ca. 1% im Minus: Der Gegenwert meines Depots betrug zum 31.12.2018 noch 4.905 Euro, gegenüber 5.000 Euro Ersteinzahlung zum 15.10.2018. Das heißt: Im Jahr 2018 stand eine negative Rendite zu Buche! Bis März 2019 konnte der Verlust aber vollständig ausgebügelt werden: Mein Portfolio notierte ab dem Frühjahr 2019 wieder im Plus. Hier ist der Beweis (Screenshot aus meinem Online-Banking bei quirion):

quirion Kosten, Leistung und Performance vergleichen: Aktuelle Übersicht mit anderen digitalen Vermögensverwaltern *

Nun, ich habe parallel 2 Robos (growney * + Quirion) seit Frühjahr 2021 gegeneinander antreten lassen.

Was mich insgesamt bei Quirion stutzig macht, ist die Tatsache, dass obwohl der Markt wegen der bekannten Umstände insgesamt stark fallend ist, Quirion zeitgewichtet hier immer noch ein Plus von über 11% ausweist! Geldgewichtet liegt das Plus bei sagenhaften 8,85%.

Und wenn man sich die Performance der einzelnen Fonds anschaut, alle sind binnen 12 Monaten dagegen gefallen. Wo das Plus dann herkommen soll, dass Quirion mir gegenüber ausweist, verstehe wer will.

Realistischer erscheint mir dagegen das nachvollziehbare Plus bei growney * von lediglich 0,50%.

Hier bin ich kurz davor, wegen erheblicher Zweifel am Zuwachs, alles aufzulösen.

Ein sehr schöner Beitrag! Leider scheint Quirion aktuell nicht raktionsfähig zu sein. Meine Kontoeröffnung samt erfolgreichem PostIdent ist 3 Wochen her und das Konto ist immer noch im „muss kurz noch reviewt werden“-Status. Auf Emails wird nicht reagiert – kein vertrauenserweckender Vertragspartner, dem man sein Geld anvertrauen will!

Hallo Bernd,

vielen Dank für Deinen Kommentar und Deine Geduld. Wir haben den Robo im Dezember neu aufgesetzt, und der Kundenansturm war über Weihnachten/ Neujahr so groß, das wir immer noch etwas hinterherhängen. Magst Du noch mal eine Mail an martin.daut@quirion.de schicken? Dann kann ich Dir den genauen Stand durchgeben.

Danke und viele Grüße – Martin Daut, CEO von quirion

Und, wie ging es weiter. Die Börsen sind ja kurz nach der Depoeröffung und noch einmal im Januar 2019 schön abgetaucht.

Ich hätte jetzt hier ein Update oder eine Wasserstandsmeldung erwartet (neu doch eher erhofft).

Danke für deine Erinnerung, Jörg! Jetzt ist das Update mit der aktuellen Entwicklung meiner Geldanlage beim Robo online. Inzwischen liegt das Portfolio wieder schön im Plus. Auch neu ist meine Info zur Sparplaneinrichtung. Freue mich auch auf deine Erfahrungen mit dieser (oder einer anderen) digitalen Vermögensverwaltung! VG Dominik / Dontox.de