Robo Advisor zur digitalen Vermögensverwalter und automatisierten Geldanlage haben in den letzten Jahren weltweit an Bedeutung gewonnen. Die Angebote versprechen eine einfache Art des Vermögensaufbaus mit optimierter Risikosteuerung und attraktiven Renditeaussichten. Hier im Robo Advisor Vergleich zeigen wir, warum sich diese Geldanlage lohnen kann, wie die Robos im Performance-Vergleich abschneiden und wie Interessenten den passenden Anbieter finden.

Inhaltsverzeichnis dieses Vergleichs für digitale Vermögensverwalter 2024:

I. Digitale Vermögensverwaltung: Darum geht es bei den Robo Advisors

II. Robo Advisor mit passiver Portfoliosteuerung im Vergleich – Empfehlungen: Ginmon und quirion

III. Robo Advisor mit aktiver Portfoliosteuerung im Vergleich

I. Digitale Vermögensverwaltung: Darum geht es bei der Geldanlage mit einem Robo Advisor

Nicht jeder will seine Anlagen z.B. über ETF-Sparpläne am Kapitalmarkt selber steuern – oft mangelt es an Zeit oder schlicht an Erfahrung mit Aktien, Anleihen und Co. Einfacher ist es, direkt bei der Depoteröffnung Anlageziele zu definieren und einen professionellen Vermögensverwalter oder Anlagenvermittler basierend auf diesen Angaben eine Auswahl an passenden Wertpapieren treffen zu lassen. Idealerweise übernimmt der Anbieter dann auch noch – gestützt auf Algorithmen – Umschichtungen und Rebalancing, um auf das sich verändernde Marktumfeld zu reagieren und die Performance des Portfolios zu optimieren.

Das sind alles Aufgaben, die Robo Advisor übernehmen können. Auch in Deutschland werden sie als Instrumente für eine automatisierte Geldanlage immer beliebter. Aktuell boomen besonders auch „grüne Robo Advisor“ mit nachhaltigen Anlagestrategien. Einzelne Anbieter für digitale Geldanlage wie Prospery von ABN Amro oder der Assistent der Sutor Bank mussten ihren Service aber auch bereits wieder mangels Nachfrage einstellen.

Der Depoteröffnung voraus geht ein formularbasiertes Interview mit Fragen zur Risikoneigung und frei verfügbarem Vermögen. Basierend auf diesen Angaben wird eine individuelle Anlagestrategie ermittelt. Ist ein Depot basiered auf der gewählten Anlagestrategie bei einem Robo Advisor dann erstmal eröffnet, kann nach einer meistens erforderlichen einmaligen Einzahlung zum Start der Vermögensanlage weiteres Kapital eingezahlt werden. Umgekehrt kann bei Liquiditätsbedarf z.B. für eine Anschaffung auch jederzeit eine Auszahlung veranlasst werden. Auch Sparpläne lassen sich bei den digitalen Vermögensverwaltern einrichten, so dass etwa in monatlichen Abständen ein Betrag zum Vermögensaufbau vom Konto abgebucht wird. Schon ab Kleinbeträgen um 50 Euro pro Monat kann sich das zum langfristigen Aufbau von Vermögen lohnen.

Robo Advisor sind damit eine clevere Idee für alle, die den Vermögensaufbau digital unterstützen lassen wollen und gleichzeitig eine attraktive Performance am Kapitalmarkt anpeilen. Auch als Vermögensaufbau für die Altersvorsorge können sich Robo Advisor lohnen. Wer zusätzliche steuerliche Vorteile erzielen möchte, sollte aber eher auf einen steueroptimierten Riester- oder Rürupvertrag setzen.

Inzwischen sind viele Banken und Vermögensverwalter mit eigenen Robos aktiv. Besonders die Direktbanken haben meistens auch einen eigenen Robo Advisor am Start. Gerne will ich hier mit einer Übersicht helfen, den Überblick nicht zu verlieren und einen passenden Anbieter zu finden. Wir haben dazu den Markt intensiv untersucht und die aus unserer Sicht besten Robo Advisor und digitalen Vermögensverwalter ausgewählt.

II. Robo Advisor 2024 mit passiver Portfoliosteuerung

Darum geht’s hier: Der Robo Advisor ermittelt auf Grundlage der persönlichen Risikoneigung bei Depoteröffnung das passende Portfolio für den Anleger. Je nach Risikoneigung wird der Anteil an ETF oder Fonds mit Anleihen höher oder niedriger sein. Eine aktive Steuerung des Portfolios findet nicht statt, sondern die Zusammenstellung ist fix. Der Robo Advisor übernimmt neben der Auswahl der ETF auch das Rebalancing, um die ursprüngliche Zusammenstellung der Anlagestrategie zu gewährleisten. Market-Timing oder aktives Risikomanagement findet zugunsten des voll automatisierten Anlageprozesses nicht statt.

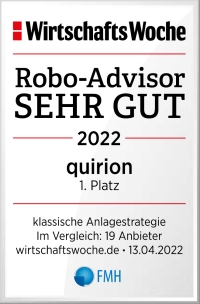

Empfehlung Nr. 1: quirion – Der Pionier unter den digitalen Vermögensverwaltern

Mit dem auch von Stiftung Warentest und der WirtschaftsWoche als Testsieger empfohlenen Robo Advisor quirion * bietet die Quirin Privatbank schon seit 2013 ein umfassendes Tool zur digital gestützten Geldanlage und Vermögensverwaltung an. Anleger erhalten vorab einen unverbindlichen Anlagevorschlag, der etwa bestehende Erfahrungen am Kapitalmarkt und die individuelle Risikoneigung des Anlegers berücksichtigt.

Mit dem auch von Stiftung Warentest und der WirtschaftsWoche als Testsieger empfohlenen Robo Advisor quirion * bietet die Quirin Privatbank schon seit 2013 ein umfassendes Tool zur digital gestützten Geldanlage und Vermögensverwaltung an. Anleger erhalten vorab einen unverbindlichen Anlagevorschlag, der etwa bestehende Erfahrungen am Kapitalmarkt und die individuelle Risikoneigung des Anlegers berücksichtigt.

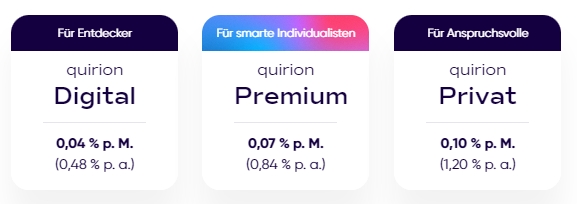

Eine Mindestsumme für die erste Geldanlage bei quirion gibt es nur noch im Paket „Premium“. In den beiden anderen Paketen entfällt die Mindestanlage, wenn ein Sparplan mit einer Sparrate von mindestens 30 Euro pro Monat eingerichtet wird. Ohne Sparplan liegt die Mindestanlagesumme bei 500 Euro.

Als Serviceleistungen sind bei allen Paketen professionelles Portfoliomanagement, fortlaufendes Rebalancing und beständige Risikoüberwachung inklusive. Einzahlungen und Auszahlungen können jederzeit vorgenommen werden, da es keine Mindestvertragslaufzeiten gibt. Der professionelle Kundensupport der Quirin Privatbank unterstützt bei Kontoeröffnung und der Depotführung. Wer zusätzliche Beratung wünscht, kann beim Leistungspaket „Premium“ auch persönliche Beratung vor Ort durch einen Berater der Quirin Privatbank erhalten.

Basierend auf der Auswertung können sich die Interessenten dann für eines der drei, im Juli 2022 aktualisierten Leistungspakete entscheiden:

Die digital gestützte Geldanlage bei quirion * eignet sich generell für den Vermögensaufbau durch Investments in ein globales Portfolio mit ETFs. Aktiv gemanagte Fonds sind schon seit Oktober 2020 nicht mehr im Anlageuniversum enthalten. Zusätzlich gibt es auch Altersvorsorge-Portfolios mit Ablaufmanagement sowie seit Juli 2022 in allen Paketen Zugang zu nachhaltigen Portfolios und „Megatrend“-Portfolios. Auch Sparpläne für Kinder können Eltern bei quirion einrichten. Gegenüber Mitbewerbern zeichnet sich quirion besonders durch die niedrige Kostenquote, die optionale persönliche Beratung, hohe Sicherheitsstandards und die leichte Bedienbarkeit der Online-Vermögensverwaltung – auch per App – aus.

Jedes verfügbare quirion Portfolio verfügt über mehrere Strategien, die sich in Aktien- und Anleihenquote unterscheiden. Bei der Strategie „Globales Portfolio“ mit einer Auswahl an weltweit anlegenden ETFs sind insgesamt 10 Strategien verfügbar mit einer Aktienquote von 10 bis 100%. Je nach gewählter Strategie legt quirion das eingezahlte Kapital in ausgewählte ETFs an. In der Bestandsübersicht, die auch per App verfügbar ist, können die aktuellen Investments und aktuelle Performance-Daten zur Wertentwicklung jederzeit angezeigt werden. Einzahlungen können über einen Sparplan oder Einzelinvestments vorgenommen werden; Auszahlungen können jederzeit veranlasst werden, ebenso sind auch Strategiewechsel unbegrenzt möglich.

Die Kosten für die Geldanlage bei quirion sind insgesamt niedriger als bei den meisten aktiv verwalteten Fonds, aber höher als bei der Direktanlage in ETFs wegen des Serviceentgelts für den Robo Advise und – auf Wunsch – ergänzende persönliche Beratung. Depotgebühren fallen bei quirion * nicht an, auch Transaktionskosten für Einzahlungen und Auszahlungen oder Performance-Gebühren werden nicht erhoben. Die Kostenquote liegt exklusive der externen ETF-Kosten je nach Leistungspaket bei auch im Vergleich mit anderen digitalen Vermögensverwaltern attraktiven 0,48% p.a. bis 1,20% p.a. (mit persönlichem Berater).

Im Juli 2022 wurden die Servicepakete von quirion überarbeitet. Persönlichen Kontakt zu einem Berater gibt es jetzt ab dem Paket „Premium“. Im Paket „Privat“ für eine Gebühr von 1,20% p.a. sind auch Beratungen vor Ort an den 15 Standorten der Honorarberatung sowie Einladungen zu regionalen Veranstaltungen vor Ort dabei. Die Mindestanlage liegt hier bei 25.000 Euro; die Pakete „Digital“ und „Premium“ sind ohne Mindestanlage verfügbar.

Einen ausführlichen Erfahrungsbericht zum quirion Robo Advisor mit Performance-Vergleich findest du hier im Echtgeld-Review des Dontox.de-Autors Dominik. Seit September 2018 legt er selbst eigenes Geld bei quirion an und schildert hier kritisch seine Erfahrungen, auch zur Wertentwicklung seiner Geldanlage im Corona-Crash im Frühjahr 2020 und der weiteren Wertentwicklung bis 2022.

Individuelle Anlagestrategie bei quirion kostenlos berechnen *

Empfehlung Nr. 2: Ginmon – wissenschaftlich fundiert Geld anlegen mit dem Drei-Faktoren-Modell

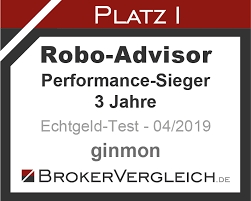

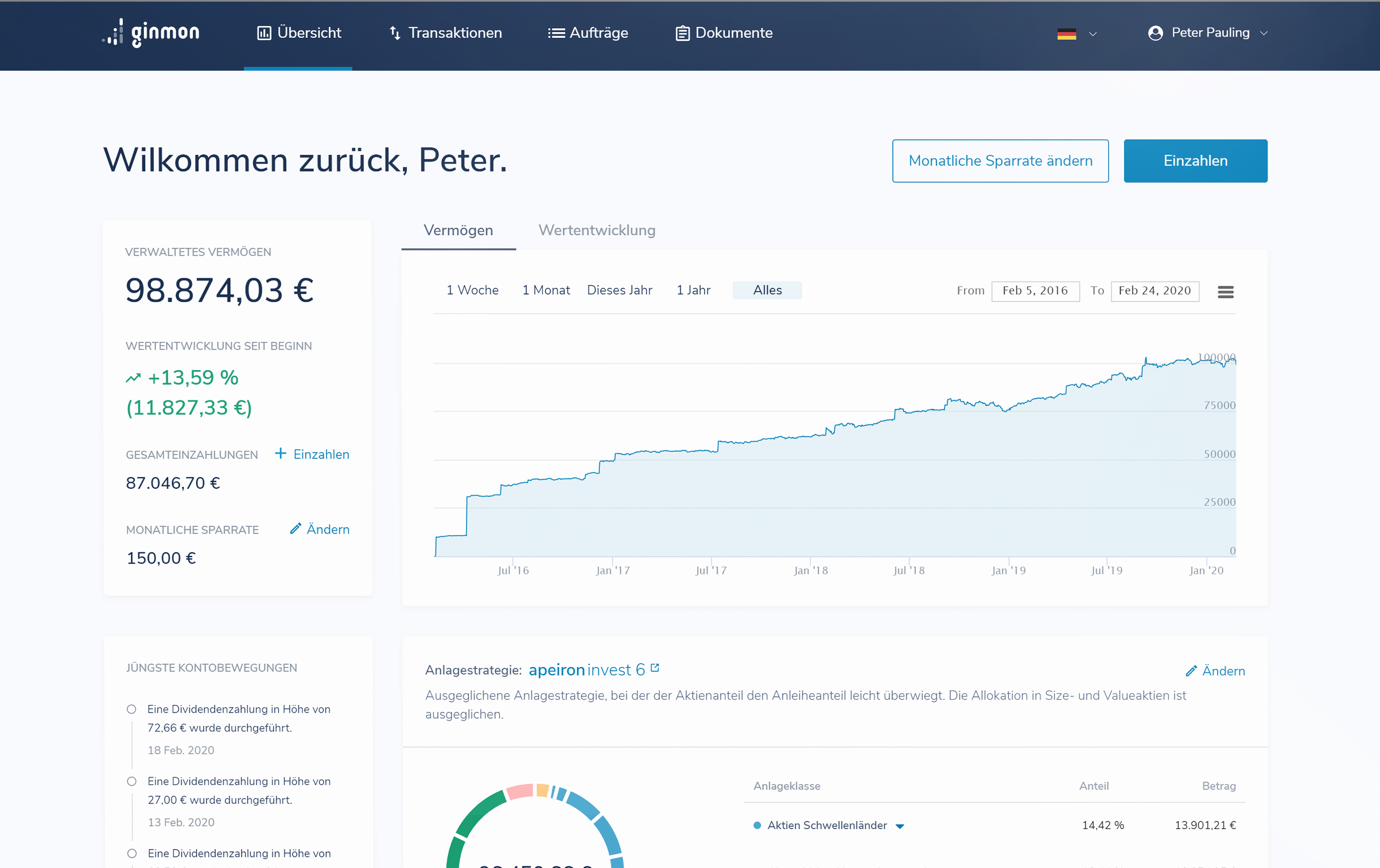

Eine finanzwissenschaftlich fundierte, voll automatisierte Geldanlage in ETFs: Das bietet Ginmon, gegründet 2014 in Frankfurt, als durch die BaFin kontrollierter Vermögensverwalter nach §32 KWG an. In Deutschland ist er der größte unabhängige Robo Advisor mit über 100 Millionen verwaltetem Kundenvermögen. Im Zeitraum der letzten drei Jahre war der Robo „Performance-Sieger“ im umfangreichen Renditevergleich von Brokertest.de sowie mit der Gesamtbewertung 2,0 einer der besten Anbieter unter 23 Mitbewerbern in der Robo-Advisor Studie 2020 des unabhängigen Beratungsinstitut FondsConsult.

Eine finanzwissenschaftlich fundierte, voll automatisierte Geldanlage in ETFs: Das bietet Ginmon, gegründet 2014 in Frankfurt, als durch die BaFin kontrollierter Vermögensverwalter nach §32 KWG an. In Deutschland ist er der größte unabhängige Robo Advisor mit über 100 Millionen verwaltetem Kundenvermögen. Im Zeitraum der letzten drei Jahre war der Robo „Performance-Sieger“ im umfangreichen Renditevergleich von Brokertest.de sowie mit der Gesamtbewertung 2,0 einer der besten Anbieter unter 23 Mitbewerbern in der Robo-Advisor Studie 2020 des unabhängigen Beratungsinstitut FondsConsult.

Die zehn bei Ginmon * verfügbaren Anlagestrategien für konservative bis risikofreudige Anleger mit einer Aktienquote von 8% bis 87% beruhen auf einer konsequenten Anwendung des sog. Faktor-Investing der Nobelpreisträger Prof. Fama und Prof. French. Basierend auf den drei Säulen Aktienprämie, Size-Prämie und Value-Prämie dieser wissenschaftlich fundierten Portfoliotheorie wählt der Algorithmus des Robo Advisors aus einem Anlageuniversum von etwa 1.700 ETFs und Indexfonds die Bausteine für die Portfolios aus. Bei der Auswahl werden besonders die Kriterien Diversifikation, Rendite, Kosten und Sicherheit berücksichtigt. Zudem gibt es Ausschlusskriterien wie z.B. Kryptowährungen, Nahrungsmittel oder andere spekulative Anlageklassen. Als zusätzliche Assets sind auch Rohstoffe – im Gegensatz zu einigen anderen Robo Advisors – mit einem Anteil von bis zu 5% gewichtet. Auch Immobilien als Anteile an Unternehmen im Immobilien Sektor können mit einer Gewichtung von bis zu 8% Bestandteil der Portfolios sein, wenn man Geld bei Ginmon anlegen möchte. Das zeigt auch unser Autor in seinem ginmon Erfahrungsgericht mit Echtgeld-Test. Ein direktes Investment in Immobilien wie etwa über den Immobilien Sparplan von PROPVEST * erfolgt allerdings nicht.

Die zehn bei Ginmon * verfügbaren Anlagestrategien für konservative bis risikofreudige Anleger mit einer Aktienquote von 8% bis 87% beruhen auf einer konsequenten Anwendung des sog. Faktor-Investing der Nobelpreisträger Prof. Fama und Prof. French. Basierend auf den drei Säulen Aktienprämie, Size-Prämie und Value-Prämie dieser wissenschaftlich fundierten Portfoliotheorie wählt der Algorithmus des Robo Advisors aus einem Anlageuniversum von etwa 1.700 ETFs und Indexfonds die Bausteine für die Portfolios aus. Bei der Auswahl werden besonders die Kriterien Diversifikation, Rendite, Kosten und Sicherheit berücksichtigt. Zudem gibt es Ausschlusskriterien wie z.B. Kryptowährungen, Nahrungsmittel oder andere spekulative Anlageklassen. Als zusätzliche Assets sind auch Rohstoffe – im Gegensatz zu einigen anderen Robo Advisors – mit einem Anteil von bis zu 5% gewichtet. Auch Immobilien als Anteile an Unternehmen im Immobilien Sektor können mit einer Gewichtung von bis zu 8% Bestandteil der Portfolios sein, wenn man Geld bei Ginmon anlegen möchte. Das zeigt auch unser Autor in seinem ginmon Erfahrungsgericht mit Echtgeld-Test. Ein direktes Investment in Immobilien wie etwa über den Immobilien Sparplan von PROPVEST * erfolgt allerdings nicht.

Neben der kontinuierlich überwachten Auswahl der ETFs und Indexfonds ist das Risikomanagement durch antizyklisches Rebalancing die zweite Säule der Ginmon Anlagestrategie. Der dritte Baustein ist die Steueroptimierung der Geldanlage – ein Alleinstellungsmerkmal dieser digitalen Geldanlage mit Roboadvise. Rebalancing soll die Beibehaltung des Risikolevels eines Portfolios regelbasiert gewährleisten. Zugleich soll eine Zusatzrendite erzielt werden: Bei Marktschwankungen können automatisiert im Rahmen des sog. Smart Balancing Umschichtungen von überbewerteten in unterbewertete Anlageklassen erfolgen. Auf aktives Risikomanagement oder Market-Timing verzichtet Ginmon aber bewusst. Leitend ist hier die finanzwissenschaftlich fundierte Annahme, dass aktives Eingreifen bei Geldanlagen mit langfristigem Anlagehorizont eher sogar eine negative Auswirkung auf die erzielte Rendite zeigt.

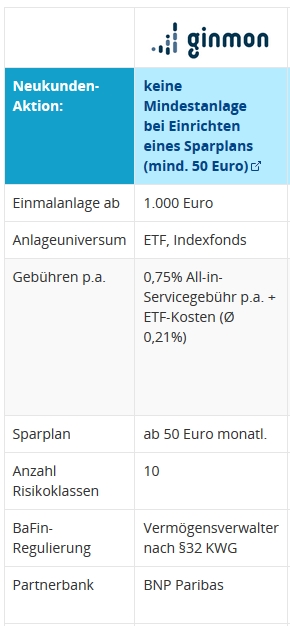

Bei der Gebührenstruktur setzt Ginmon auf ein einheitliches Modell mit einer Grundgebühr von 0,75% p.a. bezogen auf die Anlagesumme zuzüglich durchschnittlich 0,21% p.a. Produktkosten für die ETFs. Die prozentuale Grundgebühr beinhaltet auch die Kontoführungsgebühr des bei der Partnerbank DAB BNP Paribas für den Kunden eröffneten Wertpapierdepots sowie die Transaktionskosten für den Erwerb der Anteile an ETFs/Indexfonds. Strategiewechsel können unbegrenzt vorgenommen werden, auch für Einzahlungen und Auszahlungen per Überweisung oder SEPA-Lastschrift werden keine zusätzlichen Kosten berechnet. Provisionen oder Kick-Backs erhält der Robo Advisor von den ETF-Partnern nach eigenen Angaben nicht. Bei Einrichtung eines Sparplans mit mindestens 50 Euro entfällt eine Mindestanlagesumme für Neukunden.

Mit einem Multiple-Choice-Interview können Interessenten hier unverbindlich in wenigen Schritten ihre persönliche Anlagestrategie direkt bei Ginmon ermitteln:

Individuelle Anlagestrategie bei Ginmon kostenlos ermitteln *

Vergleich Robo Advisor mit passiver Portfolioverwaltung und Rebalancing

| Neukunden-Aktion: | keine Mindestanlage bei Einrichten eines Sparplans (mind. 50 Euro) * | 10.000 Euro im 1. Jahr gebührenfrei Geld anlegen im „Digital“-Paket * | – |

| Mindestanlage | 0 Euro (mit Sparplan) | 0 Euro | 0 Euro |

| Anlage- universum | ETF, Indexfonds | ETF | ETF |

| Gebühren p.a. | 0,75% All-in-Servicegebühr p.a. + ETF-Kosten (Ø 0,21%) | Paket Digital: 0,48% p.a. + ETF-Kosten (Ø 0,21 %) Paket Premium: 0,84% p.a. + ETF-Kosten (Ø 0,21 %) Paket Privat: ab 25.000 Euro: 1,20% p.a. + ETF-Kosten (Ø 0,21 %) | 0,69 % p.a. unter 50.000 Euro Depotwert / ab 50.000 Euro: 0,39% p.a. (jeweils zzgl. Ø 0,19 % p.a. Fondskosten) |

| Sparplan | ab 50 Euro | ab 30 Euro | ab 1 Euro |

| Anzahl Risikoklassen | 10 | 10 | 5 |

| BaFin-Regulierung | Vermögensverwalter nach §32 KWG | Vermögensverwalter nach §32 KWG | Vermögensverwalter nach §32 KWG |

| Partnerbank | BNP Paribas | Quirin Privatbank AG | Sutor Bank |

| Ginmon testen > * | quirion testen > * | growney testen > * |

Gut zu wissen: Häufige Fragen zum Robo Advisor mit passiver Steuerung

Wie funktionieren Robo Advisor mit passiver Strategie?

Die Robo Advisor mit passiver Strategie setzen auf eine vollständig automatisierte Geldanlage in ETFs, ETCs und Indexfonds. Auf aktive Steuerung der Portfolios z.B. durch Market-Timing, Risikomanagement oder Beimischung von Einzeltiteln zu den Portfolios wird hier verzichtet. Grundlage für diesen Verzicht auf aktives Eingreifen ist die finanzwissenschaftlich fundierte Annahme, dass die langfristige Rendite bei breit gestreuten Anlagen am Kapitalmarkt von aktiver Steuerung negativ beeinflusst wird. Auch die Auswahl der ETFs erfolgt regelbasiert. Interessenten werden transparent über die zugrunde legenden Regelwerke und Investment- bzw. Portfoliotheorien informiert, so dass der informierte Anleger hier auch nicht in eine „Black Box“ investiert. Integriert ist bei allen Anbieter ein automatisiertes Rebalancing. In der Regel mindestens einmal jährlich, situationsbezogen auch in kleinerem Umfang bei neuen Einzahlungen wird durch automatisches Umschichten die ursprünglich gewählte Portfolio-Zusammenstellung wiederhergestellt.

Kann ich die Portfolios auch in einem bestehenden Wertpapierdepot handeln?

Nein. Die automatisierten Vermögensverwalter in unserem Vergleich eröffnen für dich ein Depot bei der zugehörigen Partnerbank. Bei meinem Favoriten quirion erfolgt die Eröffnung einfach per Video-Ident. Wenn du dein Depot beim Robo Advisor kündigst, kannst du die ETF Anteile meistens in ein bestehendes Depot bei einer anderen Bank übertragen lassen.

Fällt Abgeltungssteuer an?

Ja, Geldanlagen beim Robo Advisor unterliegen grundsätzlich der Besteuerung von Kapitalerträgen. Die Abgeltungssteuer wird in der Regel direkt von der depotführenden Bank abgeführt, etwa beim Verkauf von ETF-Anteilen oder der Thesaurierung von Ausschüttungen. Durch Hinterlegung eines Freistellungsauftrags für Kapitalerträge kann der Sparer-Pauschbetrag auch bei der digitalen Vermögensverwaltung bis zu einer Höhe von 801 Euro bei Singles und 1.602 Euro bei Paaren genutzt werden.

Wie finde ich den besten Robo Advisor für meine Ziele?

Bei der Auswahl hilft auch ein Vergleichsrechner zu den digitalen Vermögensverwaltern. Hier ist ein Vergleich der Kosten besonders einfach und übersichtlich. Außerdem lässt sich ein Performance-Vergleich einsehen, der Aufschluss über die bisherige Leistung der Robo Advisor gibt. Die aktuellen Neukunden-Aktionen werden direkt im Rechner angezeigt.

III. Robo Advisor mit aktiver Portfoliosteuerung

Darum geht’s: Robo Advisor mit aktiver Portfoliosteuerung passen die bei Depoteröffnung für den Anleger ermittelte Anlagestrategie bei Bedarf an das Marktumfeld an und führen Umschichtungen und Rebalancing für den Kunden durch. Konkret bedeutet das, dass bei einer starken Performance von Aktien stärker auf Aktien-ETF oder Aktienfonds gesetzt wird; bei größeren Marktverwerfungen oder einer prognostizierten besseren Performance von alternativen Anlageprodukten wie Renten oder Rohstoffen wird eher auf ETF / ETC aus diesem Anlagespectrum gesetzt. Die Handelsentscheidungen des Systems basieren dabei auf einer wissenschaftlich fundierten Analyse der Märkte. Generell sind die Gebühren der Robo Advisor dieser Kategorie wegen der aktiven Risikosteuerung etwas höher.

Vergleich: Robo Advisor mit aktiver Steuerung im Vergleich

| Neukunden-Aktion: | – | – | gebührenfrei anlegen * |

| Einmalanlage ab | 10.000 Euro | 500 Euro | 5.000 Euro |

| Anlageuniversum | ETF | ETF und Fonds | ETF, ETC |

| Gebühren p.a. | 0,75% Servicegebühr p.a. + ETF-Kosten (Ø 0,19%) | 0,05% im Monat (0,6% p.a.) + ETF-Kosten (je nach Portfolio 0,19 bis 1,85% p.a.) | 0,95 % unter 30.000 Euro / 0,85 % ab 30.000 Euro / 0,75 % ab 50.000 Euro / 0,6 % ab 100.000 Euro / 0,45 % ab 250.000 Euro / 0,35 % p.a. ab 500.000 Euro + ETF-Kosten (Ø 0,22 %) |

| Sparplan | ab 20 Euro | ab 25 Euro | ab 5 Euro |

| Anzahl Risikoklassen | 23 | 7 | 4 |

| Regulierung | Finanzportfolioverwalter mit BaFin-Lizenz | Finanzanlagenvermittler nach§ 34f GewO | Finanzportfolioverwalter mit BaFin-Lizenz |

| Partnerbank | Baader Bank | Union Investment Service Bank AG | biw Bank |

| scalable wealth testen > * | visualvest testen > * | whitebox testen > * |

Gut zu wissen: Häufige Fragen zum Robo Advisor mit aktiver Steuerung

Welche Vorteile bieten Robo Advisor mit aktiver Steuerung gegenüber einem selbstverwalteten Wertpapierdepot?

Robo Advisor sind eine Empfehlung für alle, die nach Auswahl eines Risikoprofils einfach und breitgestreut in Fonds und ETF Geld anlegen wollen. Dabei wird dem Anleger die Auswahl der ETF und Fonds abgenommen, in die investiert wird, und ein kontinuierliches strategisches Risikomanagement für die Anlagen realisiert. Durch Rebalancing wird zusätzlich bei Verschiebungen am Kapitalmarkt die ursprüngliche Allokation wiederhergestellt. Bei jedem von uns vorgestellten Robo Advisor stehen mehrere Portfolios je nach persönlicher Risikoneigung bereit.

Gibt es bei einem Robo Advisor auch individuelle Beratung zur Vermögensanlage?

Individuelle Beratung und einen Depot-Strategie-Check bietet der Robo Advisor quirion gegen ein Stundenhonorar von 150 Euro. Wer regelmäßig beraten werden möchte, kann bei diesem digitalen Vermögensverwalter vom Basis-Paket in das teurere Comfort-Paket wechseln. Hier ist neben einem Depot-Strategie-Check auch individuelle Beratung inklusive.

Welche Sicherheiten bieten Robo Advisor mit aktiver Steuerung?

Die Kapitalanlagen bei einem Robo Advisor gelten wie alle Investmentfonds nach deutschem Recht als Sondervermögen. Sie sind somit auch bei einer möglichen Insolvenz des Robo Advisors oder der Fondsgesellschaft sicher. Diesen Vorteil bei der Sicherheit der Geldanlagen bieten zum Beispiel viele auf Fonds oder ETF basierende Rentenversicherungen nicht. Solange Geld auf dem Depotkonto liegt und noch nicht investiert ist, greift außerdem beim Robo Advisor die Einlagensicherung der depotführenden Bank.

Kommentar schreiben